- 「契約した時は

毎月1万円の負担だったのに、

気づけば毎月3万円の赤字に

なっている……」 - 「修繕積立金が上がるなんて、

聞いていた話と違う」 - 「このまま持ち続けて、

本当に将来の資産になるのだろうか?」

投資用ワンルームマンションを所有していると、

契約時と現在の「数字(金額)のズレ」に直面し、強い不安や不満を覚える瞬間があるかと思います。

毎月の口座引き落とし額が増えていくのを見て、

「自分の見通しが甘かったのか」「運用がうまくいっていないのではないか」と感じるかもしれません。

しかし、赤字が拡大していくのは、

決してオーナーの運用スキルの問題では

ありません。

投資用ワンルームマンションという仕組み自体に、

「時間の経過とともに収支が悪化していく構造的な問題」が最初から組み込まれているからです。

本記事では、不動産と金融の両面に精通する専門家(CFP®×宅建士)の視点から、投資マンションの

赤字が拡大していく「4つの原因」と、

見落とされがちな実態を解説します。

そして、状況が悪化する前に打つべき

「具体的な対処法」をお伝えします。

この記事が、現状を整理し、最適な選択肢を見つけるための一助となれば幸いです。

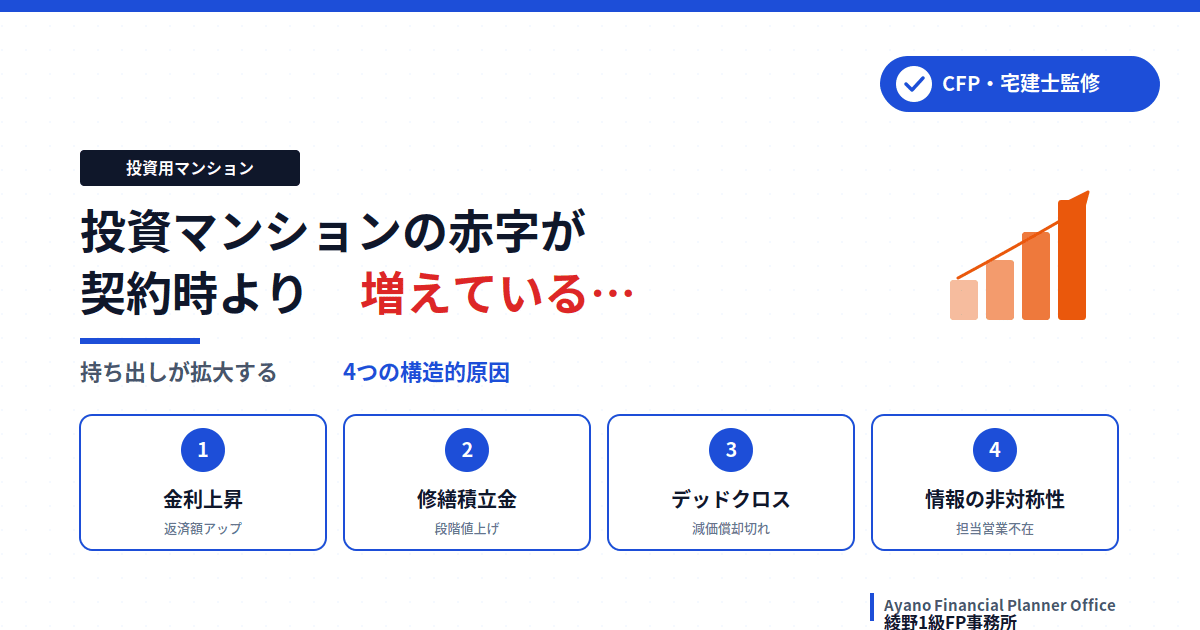

なぜ毎月の持ち出しは拡大するのか?4つの原因

不動産業者が提示するシミュレーションは、購入当初の数年間を切り取ったものが多く、長期的な変動要因が十分に反映されていないケースが少なくありません。

実際には、以下の4つの要因が絡み合うことで、持ち出し額は時間の経過とともに拡大していきます。

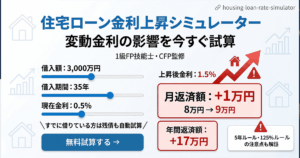

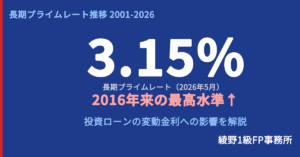

原因①:変動金利の上昇による返済額の増加

投資用ローンの多くは「変動金利」が採用されています。

2010年代から続いた低金利時代は毎月の返済額が低く抑えられていましたが、

2024年以降の日本銀行による金融政策の正常化(マイナス金利の解除・利上げ)により、

金利が上昇局面に転じた現在、その前提は崩れつつあります。

金利上昇がもたらす影響

単に「毎月の引き落とし額が増えて家計が圧迫される」だけではありません。

真に留意すべきは、返済額の内訳における「利息の割合」が増加し、「毎月支払いを続けているのに、元金(ローン残債)の減りが極端に遅くなる」という点です。

将来、物件の売却(出口戦略)を検討した際、この「残債の高止まり」が最大の障壁となります。

いざ手放そうとしても、

残債が売却相場を大きく上回っている場合、金融機関は抵当権の抹消に応じません。

結果として、不足分を数百万円単位の自己資金(手出し)で一括補填できなければ、「売りたくても売れない」という事態に陥ってしまうのです。

原因②:長期修繕計画に基づく「修繕積立金」の段階的な値上げ

マンションの修繕積立金は、新築時や築浅の段階では低く設定されているのが一般的です。これは購入時の表面的な収支(利回り)を良く見せる側面もあります。

しかし、建物は経年により必ず劣化するため、大規模修繕に向けて、築年数の経過とともに修繕積立金は段階的に引き上げられます。

例えば、新築時に月2,000円台だった修繕積立金が、10年後には7,000円台まで上昇するケースは珍しくありません。

2件所有していれば、修繕積立金上昇額だけで毎月1万円の持ち出しが増える計算です。

将来の値上がりスケジュールは長期修繕計画書に記載されていますが、購入時の営業説明ではぼやかされた説明のみがほとんどです。

「書類には書いてあったが、説明はなかった」——これが実務上のリアルです。

そして原因①の金利上昇と重なった時、その影響は単純な足し算ではなく、家計全体を圧迫する負のスパイラルとなって現れます。

毎月の持ち出しが1万円、2万円と積み上がっていく中で、出口戦略を取れないまま時間だけが過ぎていく——それがこの問題の本質です。

原因③:減価償却の終了(デッドクロス)による節税効果の消滅

「節税になる」という説明を受けて購入された方も多いかと思います。

確かに、購入当初は帳簿上の経費(購入時の諸費用、不動産取得税、減価償却費など)が大きく、確定申告で税金が還付(軽減)される傾向にあります。

しかし、減価償却費には計上できる期間に限りがあります。

建物の躯体(RC造)の耐用年数は47年と長期ですが、設備部分は15年と短く、実務上は設備の償却が終了した時点で節税効果が大きく減少するケースがほとんどです。

さらに中古物件の場合は、簡便法により残存耐用年数をもとに償却期間が計算されるため、新築より償却期間が大幅に短くなります。

この償却期間が終了すると経費が一気に減少し、帳簿上の利益として計算されるようになります。

その結果、「毎月のキャッシュフローは赤字で手出しをしているのに、帳簿上は黒字となり、逆に税金(所得税・住民税)が高くなる」という現象が起こります。

実務上、これを「デッドクロス」と呼び、収支を大きく圧迫する要因となります。

さらに、減価償却にはもう一つの側面があります。

毎年の経費として計上した減価償却費は、売却時に物件の「取得費」から差し引かれます。

つまり、帳簿上の物件価値がどんどん目減りしていくため、いざ売却しようとした際、実際の売却価格が安くても計算上の「譲渡益(売却益)」が大きく跳ね上がり、多額の譲渡所得税が課せられることになります。

不動産業者が謳う「節税」の正体は、実は「将来の売却時に支払う税金を先送り(課税の繰り延べ)しているだけ」に過ぎません。

保有中のデッドクロスと、出口(売却時)の多額の納税。この税務上の現実に気づかないまま、手遅れになってしまうケースが後を絶ちません。

原因④:担当営業の不在がもたらす「情報・契約の非対称性」

①〜③のような経済的・税務的な変化が起きていても、それに気づきにくい環境そのものが大きな問題です。

物件を販売した当時の担当者が退職や異動で不在となり、現在の担当者は事務的な連絡を行うのみ、というケースは決して珍しくありません。

管理費増額や修繕積立金値上げの通知が届いても、その背景や妥当性を確認できる相手がおらず、「なぜこの金額なのか」が理解できないまま受け入れてしまう状況に陥りがちです。

そもそも担当者がいたとしても、オーナーに有利な方向で条件が見直されることはまずありません。

業者とオーナーの間には、情報だけでなく契約上の権限においても、構造的な非対称性が存在しているからです。

投資用不動産の営業担当者の主な役割

営業担当者の主な役割は、新規顧客の紹介獲得と買い増し提案です。

フォローアップの優先順位も、紹介や買い増しにつながる可能性のあるオーナーに集中しがちで、そうでないオーナーへの対応は事務的になっていくのが業界の実態です。

確定申告の案内はギリギリのタイミングで会社から届き、問い合わせやクレームは担当営業が受ける——そんな構造が、大手投資不動産会社では珍しくありません。

こうした状況の中で、担当者から返ってくる唯一の「安心材料」として使われるのが、「金利が上がれば節税額も増えますよ」という言葉です。

確かに節税額自体は増えます。

例えば残債2,000万円で金利が1%上昇した場合、

年間約20万円の利息負担増となりますが、

利息の経費計上は建物部分のみが対象です。

土地割合4割・建物割合6割で仮に計算すると、経費にできる利息増加分は年間利息額20万円のうち、建物6割分の約12万円。

もし税率30%(所得税20%+住民税10%)で計算すると、節税増加額は約3.6万円です。

20万円の負担増に対して取り戻せるのはわずか約18%の3.6万円に過ぎず、この負担増は元利均等払いによって数年後にじわじわと家計を圧迫し始めます。

修繕積立金の値上げも同様に、気づきにくい時間差があります。

管理組合の総会で決議されてから実際の引き落とし額に反映されるまで、半年〜1年程度のタイムラグが生じます。

オーナーに届く議事録にはその内容が記載されていますが、営業担当者はその議事録を受け取る立場になく、オーナー自身も細かく確認しないことが多いため、「気づいた時には、すでに数ヶ月分の値上げが積み重なっていた」という事態が頻発します。

実務上では、さらに深刻な問題も起きています。

返済額変更のガイダンスがないためセカンド口座を引き落とし口座に指定しているオーナーが延滞に気づかないケース。

そして最悪のケースでは、

孤立したオーナーが買取業者から「このまま持ち続けるより今すぐ売った方がいい」と迫られ、市場相場を大きく下回る価格での売却を余儀なくされることもあります。

「節税一本足」で販売された投資マンションが、

- 金利上昇

- 修繕積立金値上げ

- デッドクロス

という三重苦に直面している今、

その綻びが一気に表面化しています。

情報を持たないまま孤立したオーナーが、

最も大きな損失を被るリスクにさらされているのが現実です。

毎月3万円の持ち出しを続ける「本当の意味」〜新NISAとの比較〜

投資用ワンルームマンションの営業トークとして、

「毎月わずか数万円の負担で、将来の年金代わりになります」という説明がよく用いられます。

しかし、この「毎月の持ち出し(赤字)」が家計の将来に与える本当の影響を、FP(ファイナンシャルプランナー)の視点から客観的な数字で検証してみましょう。

見落としがちな「機会損失」という考え方

仮に、毎月3万円の赤字をご自身の給与から補填し続けているとします。

もしこの3万円を、

マンションの維持費に充てるのではなく、

新NISA制度などを活用して投資信託(全世界株式など)で長期的・分散的に運用していたらどうなるでしょうか。

堅実な運用とされる年利5%

成長シナリオを想定した年利7%

の2つのパターンで、読者様のローン残期間を想定したシミュレーションを見てみます。

▼ パターンA:購入から日が浅い方(積立期間30年を想定)

毎月3万円×30年(投資元本:1,080万円)

年利5%で運用

約2,498万円

年利7%で運用

約3,660万円

▼ パターンB:購入から10年前後経過している方(積立期間20年を想定)

毎月3万円×20年(投資元本:720万円)

年利5%で運用

約1,233万円

年利7%で運用

約1,562万円

毎月3万円の赤字を払い続けるということは、単に手元の現金が減っているだけではありません。

「本来であれば築けたはずの1,000万円〜3,000万円規模の資産形成のチャンス」を失っているということを意味します。

これを金融の専門用語で

「機会損失(オポチュニティ・コスト)」と呼びます。

真の「年金代わり」とは?運用しながら取り崩した場合のシミュレーション

では、この「失われた資産」を、

老後に同じ利回りで運用しながら毎月定額で取り崩した場合

毎月いくら受け取れるのか計算してみましょう。

老後20年間(例:65歳〜85歳)で取り崩す場合

老後20年間(65歳〜85歳)で取り崩した場合の月額

- パターンA(30年積立):毎月 約16.4万円 〜 約28.3万円

- パターンB(20年積立):毎月 約8.1万円 〜 約12.1万円

ここで冷静に考えてみてください。

「将来の年金代わり」として現在赤字を垂れ流しながら保有しているそのワンルームマンションは、

ローンを完済した際、修繕費や管理費、固定資産税を差し引いた後の手残りで「毎月8万円〜28万円の純利益(家賃収入)」を生み出してくれるでしょうか?

ローン完済時には、物件は築20年〜30年を超えています。経年劣化による室内設備メンテナンス費用や管理費・修繕積立金の高騰を考慮すれば、

手残りでNISA運用の純利益を出すのがどれほど非現実的であるかは、火を見るより明らかです。

「毎月3万円の赤字を放置する」ということは、これほどまでに確実で巨大な「真の年金」を逃しているのと同じなのです。

さらに見落とされがちな点として、

新NISAは必要な時にいつでも売却・取り崩しができる「流動性の高い資産」です。

一方、投資用マンションは「売りたい時にすぐ売れない」という流動性リスクを常に抱えています。

急な資金需要が生じた際にも、不動産は即座に現金化できません。機会損失に加え、この流動性の差もまた、両者を比較する上で見逃せない本質的な違いです。

まとめ:投資マンションの赤字に悩んだら、実務をグリップできる完全中立な専門家へ

投資用ワンルームマンションの赤字は、時間の経過とともに拡大していく構造になっていますが、

出口戦略は決して

「自己資金を持ち出しての売却(損切り)」だけではありません。

保有期間が長く、相場が上昇していれば「利益確定(利確)」となるケースもあります。

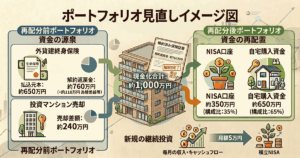

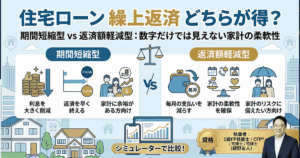

また、ローン残高が1,000万円を下回っているようなケースであれば、「繰上返済(返済額軽減型)」を複数回繰り返すという生存戦略も極めて有効になります。

保有し続けるための生存戦略「積立ブースター」の実践

当サイトで提唱している

「積立ブースター」という手法を使えば、

数千万円単位のまとまった資金がなくても、

手元資金を効率的に使いながら毎月の負担を下げ、完済までの道のりを一気に楽にすることができます。

具体的なシミュレーション手順は、下記の繰上返済シミュレーターでご確認いただけます。

⚠️ FPからの重要なアドバイス:税負担の変化にご注意ください

繰上返済を行うと支払利息が減り、家計のキャッシュフローは改善しますが、同時に「経費として計上できる利息」も減少します。その結果、帳簿上の利益が増え、所得税や住民税の負担が増加(節税効果が減少)するケースがあります。繰上返済を行う際は、この税負担増を加味した上でのトータルな収支検証が不可欠です。

最適な出口戦略を、一緒に数字で導き出しましょう

- 売却して損失を早期に断ち切るべきか

- 利益確定して、新NISAなど効率的な運用へ資産を移行させるべきか

- 積立ブースター等を用いて、税負担の変化も加味した上で健全に保有し続けるべきか

もし、シミュレーターの結果を見て

- 自分の場合はどう出口戦略を描けばいいのか分からない

- 業者が立ち塞がって売却できそうにない

と悩まれた際は、物件の利害関係者ではなく、

不動産実務とライフプラン(家計)の両面から客観的なアドバイスができる専門家にご相談ください。

業者との交渉や手続きの実務面もサポートしながら、実務面での主導権を持ちつつ、あなたが本来築くべきだった資産形成の軌道を取り戻すお手伝いをいたします。

入力30秒・完全無料・売り込みなし