☰ Contents

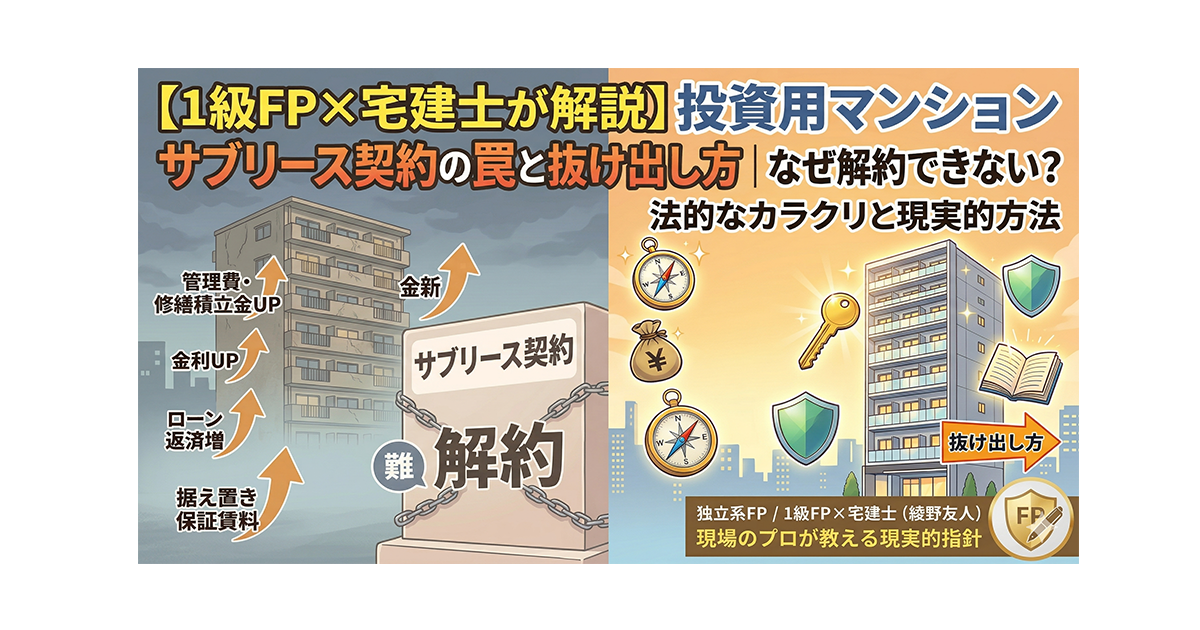

- 1 なぜサブリースは「罠」と言われるのか?

- ›法律(借地借家法)はオーナーではなく「サブリース会社」を守る

- ›投資物件において、オーナーからの解約(正当事由)は極めて困難

- 2 オーナーを苦しめるサブリースの「3つのトラブル」

- ›トラブル①:収入は固定なのに、支出(管理費・金利)だけが増える

- ›トラブル②:実際の「募集家賃」がブラックボックス化

- ›トラブル③:いざという時の「売却」の大きな足かせになる

- 3 サブリースの泥沼から抜け出す「現実的な選択肢」

- ›「違約金を払って解約」は現実的ではない?

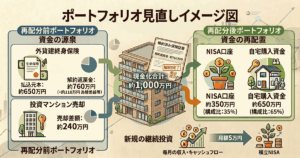

- ›損失額を見極め、「売却(資産の組み替え)」か「先送り」を判断する

- 4 サブリース問題の相談先。間違えるとさらに損をする?

- ›弁護士や買取業者への相談に潜むリスク

- ›「独立系FP×宅建士」だからできる、正確なシミュレーション

- ✓ まとめ:現状を「正しく把握」することが第一歩

あわせて読みたい

投資マンション2件目の提案、どう断る?波風立てない断り方と「次の一手」を1級FPが解説

「2件目はどう断る?」1級FP技能士・宅建士が、角を立てない断り方の具体的なフレーズと、断ったあとに必ずやるべき1件目の出口戦略を、業界の裏側を知る実務家の視点で解説します。

「物価やマンションの家賃相場は上がっているのに、自分の保証賃料はずっと据え置きのまま……」

「管理費や修繕積立金は値上がりし、金利上昇で毎月のローン返済額まで増えてしまった」

収入(保証賃料)は増えないのに、支出(管理コストや金利)だけが膨らんでいく。この苦しい状況から抜け出すために「サブリースを解約したい」「物件を売却したい」と考えても、管理会社が解約に応じてくれず、身動きが取りにくい方が増えてきています。

この記事では、不動産実務と金融の現場を知り尽くした独立系FPの視点から、なぜサブリース契約はこれほどまでに解約が難しく、オーナーが不利な状況に追い込まれるのか、その法的なカラクリと「現実的な抜け出し方」を客観的に解説します。

なぜサブリースは「罠」と言われるのか?(解約できない法的理由)

「自分の所有物件なのだから、違約金を払えばいつでも解約できるだろう」——多くの方がそう考えていますが、ここにサブリース最大の罠が潜んでいます。

オーナーを苦しめるサブリースの「3つのトラブル」

サブリースの泥沼から抜け出す「現実的な選択肢」

解約が難しく、持ち続ければ毎月の手出しが膨らむ。この八方塞がりの状況から抜け出すためには、感情論ではなく「数字(損得)」に基づいた冷静な判断が求められます。

まとめ:現状を「正しく把握」することが第一歩

インフレや金利上昇の波が押し寄せる中、収入が固定されたまま支出だけが増え続けるサブリース物件を放置していても、状況が勝手に好転することはありません。

まず手元に準備してほしいもの

▶

サブリース契約書:解約条件・違約金・契約期間を確認する

▶

ローンの返済予定表:現在の残債と毎月の返済内訳(元本・利息)を把握する

「自分の場合はどうするのが一番損失が少ないのか?」——一人で悩まず、まずはこの2点をご用意の上、お早めにご相談ください。

関連記事

あわせて読みたい

投資用マンション4件・借入7,000万円からの出口戦略|サブリース解除・売却の実例[CFP解説]

SNSの「みんなやってる」に背中を押され、投資用ワンルームを4件。借入7,000万円から不安と向き合い、契約書の確保・サブリース解除・自主管理・段階売却で再起した実録。いま不安な人へのチェックリスト付き。