毎月、口座から引き落とされる。

外貨建て保険の保険料。

投資マンションのローン返済、管理費、修繕積立金——。

「生命保険料も、マンションのローンも、ずっと払い続けてきた。

保険の解約返戻金も、マンションの収支も、なんとなく把握はしている。

でも、このままでいいのか、じっくり立ち止まって考えたことがなかった。」

NISAを始めた友人と話が噛み合わなくなってきた。まわりが「いくら増えた」という話をしている中で、自分は数字を自分で見ていない。操作している感覚もない。

そういう疎外感が、じわじわと積み重なっていく。

今日は、そこから「今が動き時だ」と気づいたある投資用マンションの所有者様の話を残しておきたいと思います。

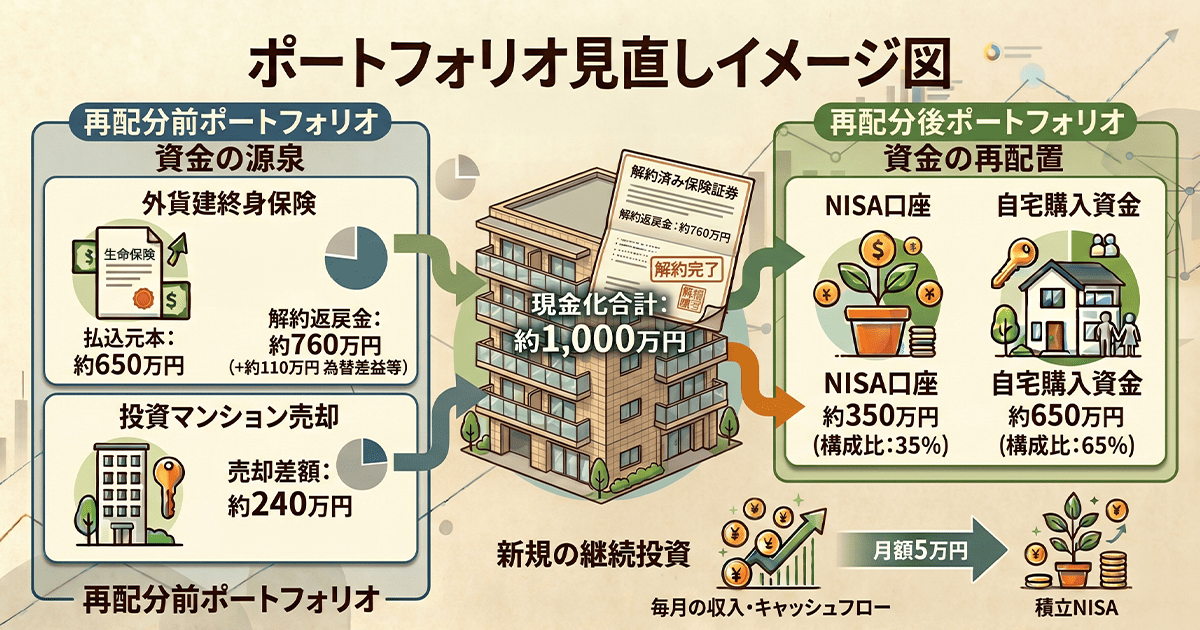

数字を確認したら——保険料払込元本約650万円が約760万円になっていた。

円安のタイミングで外貨建終身保険を解約し、投資マンションも売却。

合計約1,000万円を現金化し、

約350万円をNISAへ、残りを自宅購入資金としてストックした。

積立NISAも月5万円でスタートした。

きっかけは、数字を確認したことだけでした。

「どうせ使うなら、貯めなさい」の言葉で外貨建終身保険に加入

財形貯蓄の利率がほぼゼロになり、銀行に預けても増えない時代。

NISAはまだ始まったばかりで、普通の会社員が資産形成のためにできることは限られていた。

そんな2013年頃、職場に出入りしていたベテラン保険担当者にこう言われた。

強制貯蓄だと思って入りなさい。

どうせ遊んで使ってしまうなら、なくなったと思って払えばいい。

将来、絶対感謝するはずだから。

今では考えられないようなコンプライアンス感覚だけれど、当時はそれがぎりぎり許容されているような時代だった。

職場に保険会社各社の担当者が出入りし、

新入社員には積立型保険を。

結婚すれば生命保険を。

子どもが生まれたら学資保険を——

そういう時代が、確かにあった。

今回の話のお客様は外貨建て保険に加入した。

毎月の掛け金は、

円高だった頃は月4万円台だった。

それが円安が進むにつれて月6万円台になっていた。

しんどい月は、賞与の一部で調整しながら、払い続けてきた。

約10年以上払い込んで、総額は約650万円になっていた。

同じような経緯で保険に入った方は、少なくないと思います。

自分に合っていると気づいた運用スタイル

続けていくうちに気づいたことがある。

「払うだけで、あとは何もしなくていい」

このスタイルが、自分に向いていると。

そのまま自然な流れで、投資用ワンルームマンションも購入した。

結婚も考えていたタイミングで、保険代わりになるなら一石二鳥だとも思った。

自分の意思で能動的に始めたわけではないけれど、気がついたら運用が始まっていた——そういう出発点だった。

NISA運用しているまわりの人たちと話が合わなくなってきた

そこへNISAが登場した。

職場でもまわりの人たちが徐々に運用を始め、

「いくら儲けた」という話をするようになっていった。

当初は「自分は何年も前から運用している」と思っていた。

でも、気がついたら話が噛み合わなくなっていた。

自分の手で操作している感覚がない。数字を自分で見ていない。

そういう違和感が、じわじわと積み重なっていった。

それだけではなかった。

円安が進むにつれて保険料が上がり、

金利・管理費・修繕積立金の上昇で投資マンションの月々の負担額も増えていた。

気づけば、毎月の口座から消えていくお金の合計が、いつの間にか大きくなっていた。

そこへ、子どもの学費が重なってくる。

「このままでいいのか」という気持ちが、少しずつ大きくなっていった。

でも、じっくり立ち止まって考えたことがなかった。

「自分の運用・資産は今どんな状態なんだろう」

そのタイミングで、綾野1級FP事務所に相談をいただいた。

ちょうどいい出口が来ていた

現状を確認してみると——

外貨建て保険は、利率そのものは高くはなかった。

けれど、円高だった時期に長く積み立てていたため、

円安基調の現在では、ちょうどいい出口を迎えていた。

投資用マンションも、納税後に手元に現金が残る水準で、利益が出ていた。

数字で見てみると——払い続けてきた約10年が、ちゃんと形になっていた。

解約すれば、月々の掛け金もボーナスでの補填もなくなる。

奥様がぽつりと言った。

「この分、教育費に回せるね。」

その言葉が、一番の答えだったかもしれない。

ただ、一つ気になることがあった。

団体信用生命保険の不安、どう解決したか

投資マンションを売ると、団体信用生命保険がなくなる。

万が一のとき、家族に迷惑をかけてしまわないか。

奥様も一緒にご参加いただき、

会社の福利厚生のグループ保険を確認しながら、不足する保障分を把握した。

グループ保険で保障を補えると気づいたとき、売却への不安がひとつ消えた。

転勤族の所有者様にとって、自宅購入はまだ「近いどこかのタイミングで」という感覚だ。

でも、そのための資金が手元に残った。焦らなくていい。準備だけは、できた。

出口の実行、サブリース契約のまま売却

迷わず、動いた。

まず外貨建て保険を解約。円安のタイミングを活かし、払込元本約650万円が約760万円になっていた。

次に投資マンションを売却。サブリース付きのままでの売却だったが、

FP業務と並行して宅建士として売却もサポートした。

サブリースの地位承継の手続きもスムーズに進んだ。

合計約1,000万円を現金化し、約350万円をNISAへ——先進国株式・債券・リートへ分散。

残りは自宅購入資金としてストック。

積立NISAも月5万円でスタートした。

投資マンションを保有し続けるメリットよりも、国の税制優遇を活かせるNISAへ切り替える方が優位性がある——

そう気づいたとき、次の一手が自然と決まった。減価償却の減少による納税リスクも、これで回避できた。

プロの視点

月6万円台になっていた外貨建て保険。

もし1本ではなく2〜3本に分けて契約していたら、

- 1本は円転換して出口に

- 1本は払済にして保障を残し

- 1本は継続して運用を続ける

という選択肢もあった。

使い道によって保険の契約を分けておくという発想は、加入時にはなかなか気づきにくいものです。

だからこそ、定期的に現状を確認することが大切です。

利確という出口

「苦しかった」と言えるのは、出口を迎えたからだ。

忙しい日々の中で、過去の自分の決断に向き合うのは、思った以上に勇気がいる。

「あのとき正しかったのか」「損してるんじゃないか」——

そう思いながらも、なんとなく後回しにしてきた方は、少なくないと思います。

状況は変わる。目標も変わる。運用の中身も、それに合わせて変わっていっていい。