マンション

オーナー

「毎月の持ち出しが増えて、家計が苦しくなってきた……」

「修繕積立金が大幅に上がり、収支がさらに悪化してしまった」

「このまま金利まで上がったら、いったいどうなってしまうのだろう?」

投資用ワンルームマンションを所有していると、

ふとした瞬間に将来への不安が押し寄せて

くるものです。

そのような時、まず物件を販売してくれた担当者に連絡をとる方が多いのではないでしょうか。

それ自体は、ごく自然なことです。

ここで一つ、知っておいていただきたいことがあります。

投資用マンションは、

住宅ローンや投資信託とは異なり、一般の方が

情報を客観的に比較検討することが難しい世界です。

金融機関は適用金利を公表せず、

不動産業者はサブリースの契約内容——

原状回復費用の負担割合、入居者募集費用の負担割合、借地借家法により一旦契約すると解約が容易でない旨など——

を積極的に開示しません。

「なんとなく不安だけど、何が問題か分からない」

という状態に陥りやすいのは、投資用マンションの閉ざされた世界が持つ構造的な問題でもあります。

だからこそ、誰に相談するかが、他の金融商品以上に重要な意味を持ちます。

相談する相手を誤ると、根本的な解決には至らないばかりか、事態がさらに悪化し、より大きな損失につながる可能性があるからです。

本記事では、不動産と金融の両方の実務に精通する専門家(CFP®×1級FP技能士×宅建士)の視点から、投資マンションの悩みにおいて「そのまま相談を続けてはいけない3つの相手」と、その理由を解説します。

この記事が、適切な判断の一助となれば幸いです。

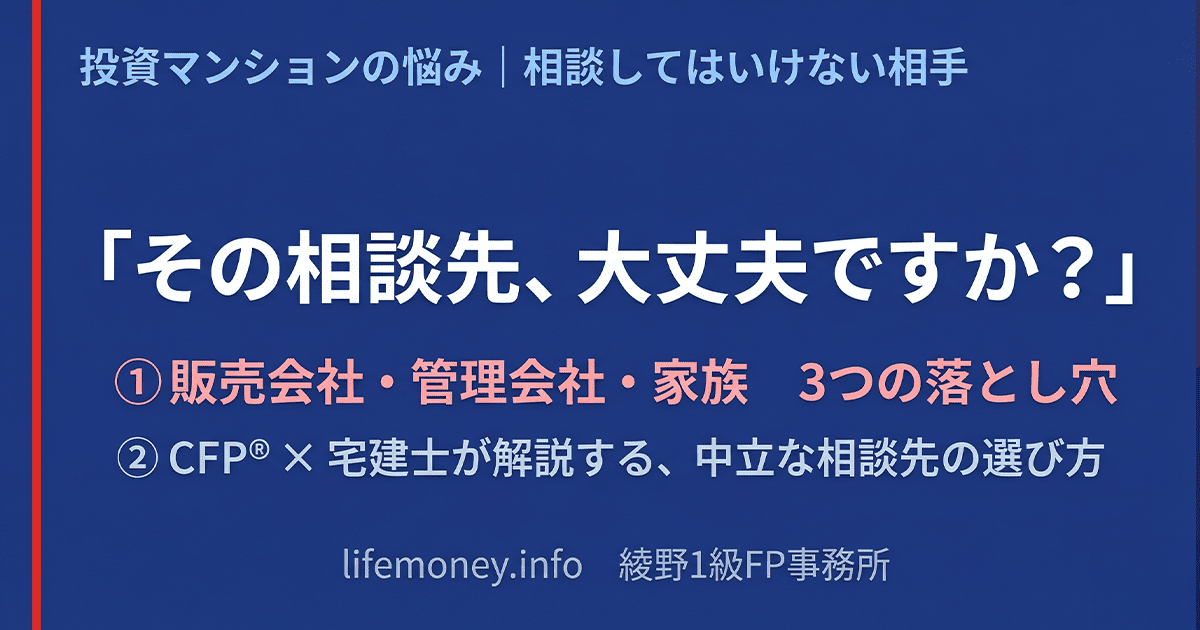

投資マンションの悩み、最初に相談してはいけない相手3選

購入した不動産会社(担当の営業担当者)

毎月の負担額が契約時よりも増し、

修繕積立金も大幅に上昇している。

返済予定表を改めて確認すると、

気づかぬうちに金利も上がっている……。

「この先、自分の負担はどこまで広がっていくのだろうか。」

そのような不安を抱えたとき、まず物件を販売してくれた担当者に連絡をとる方が多いでしょう。

連絡した結果、次のような言葉が返ってきた場合は注意が必要です。

不動産

営業担当

「修繕積立金の値上がりはどの物件も同様です。節税効果がありますので、トータルでは問題ありません」

「金利は上昇していますが、インフレにより将来的には家賃も物件価格も上がりますのでご安心ください」

これらは、

その場をしのぐための定型的な応答です。

「節税になるから大丈夫」と言われても、

実際には赤字額に対してご自身の税率分が還付・軽減されるにとどまり、手出しがプラスに転じるわけではありません。

また、減価償却による節税効果は年を追うごとに減っていきます。

中古マンションの場合は償却年数が短く償却スピードが速いため、保有し続けても売却しても、むしろ納税リスクが高まっていくのが実態です。

「将来的に家賃が上がる」という説明についても、現場の実情とは乖離があります。

サブリース契約であればオーナー側の受取家賃が都合よく上昇することはまずなく、

集金代行の場合であっても、家賃の上昇率は物件価格の上昇率に対して2〜3割程度にとどまるのが一般的です。

それにもかかわらず

楽観的な現状維持を勧めるのは、

業者とオーナーの間に「利益相反(一方が利益を得ると、もう一方が不利益を被る関係)」が存在するからです。

不動産業者の継続的な収益モデル

- 毎月の管理手数料

- サブリースの利ざや

- 入居者の契約更新時に発生する更新料

- 契約時の礼金

オーナーが物件を保有し続けることが、そのまま業者の安定的な利益に直結する構造になっています。

サブリース契約のケース

借地借家法により借主(業者)の同意なしに契約を解除することが難しく、売却の際にはサブリース契約がそのまま新買主へ引き継がれる条件がつくことがほとんどです。

これにより買い手が限られ、売却価格が下がることが多いのが現実です。

また、売却の意向を伝えた途端に家賃を引き下げられるケースが実務上存在します。

家賃が下がれば物件の収益性が低下し、売却価格もさらに下落します。

売却を検討し始めた段階で、まず中立な専門家に相談し、売却の方向性を固めておくことが重要です。その一歩が、その後の選択肢の幅を大きく左右します。

この問題の根底にあるのは、業者とオーナーの間に存在する「情報の非対称性」です。

業者側が保有する情報とオーナーが持つ情報の間に大きな差がある状態では、対等な判断を下すことが難しくなります。

物件の管理会社(賃貸管理会社)

毎月の収支が悪化し、

「修繕積立金が上がった理由を確認したい」

「少しでも家賃を上げてもらえないか」と、日頃から家賃のやり取りをしている賃貸管理会社へ連絡を入れる方も少なくありません。

オーナーにとっては切実な相談であっても、管理会社が本気で応じれば自社の収益が減る——

この構造がある限り、根本的な解決は期待できません。

賃貸

管理会社

「修繕積立金の値上げは、建物管理会社と管理組合の決定事項ですので、弊社(賃貸管理)ではいかんともしがたい状況です」

「現在の家賃はサブリース契約に基づくものですので、変更はできかねます」

管轄外であることを理由にされたり、

契約を根拠に無難な対応で終わることがほとんどです。注意すべきはこの先にあります。

そもそも、賃貸管理会社は物件を販売した会社のグループ企業であることがほとんどです。つまり、どのような内容を伝えたとしても、その情報はグループの営業部門や買取部門へとCRMシステムを通して共有されている、という前提を持っておく必要があります。

そうして共有された情報をもとに、

「保有が難しいようであれば、弊社で買い取りますよ」と、市場相場を下回る価格での買取を提案されるリスクがあります。

管理会社は建物の維持管理や入居者対応を担う業者であり、オーナーの資産や家計を守るプロフェッショナルではありません。

販売会社と同様に「利益相反」の関係にあることを、常に念頭に置いておいてください。

身近な家族や知人(数字の裏付けのないアドバイス)

不動産業者や管理会社への不信感が募ると、最も親身になってくれる家族や知人に打ち明けたくなるのは自然な心理です。

しかし、投資マンションの問題を解決するにあたり、不動産と金融の専門知識を持たない相手からのアドバイスは、かえって判断を曇らせてしまうことがあります。

なぜなら、そこには「数字の裏付け」が伴わないからです。

家族

「毎月赤字を出してまで持ち続ける意味がないでしょう。今すぐ売ってしまいなさい!」

確かに、正論です。しかし、投資用ワンルームマンションの売却は、「売ります」の一言で動き出せるほど単純ではないのが現実です。

現在のローン残債と市場の売却相場を照らし合わせ、「いくらの手出しが発生するのか」、売却時にかかる税金や諸費用を含めた最終的なキャッシュフローはどうなるのか。

こうした精緻なシミュレーションなしには、「売る」という選択肢は絵に描いた餅に過ぎません。

売却損を埋めるだけの手元資金がなければ、金融機関は抵当権の抹消に応じず、そもそも売却自体が成立しません。

売却益が見込めるケースであっても、自らの納税額を把握し、手取り計算を行い、その後の投資戦略の最適化を図っていく必要があります。

投資マンションの深い悩みを抱え、不安に押しつぶされそうな時、誰かの共感や親身な言葉に救いを感じるのは当然のことです。

しかし、あなたやご家族の生活を本当に守り抜くためには、感情論だけで決断を下すことは避けなければなりません。

- 現在の収支

- 長期修繕計画による修繕積立金の上昇頻度と上昇額

- 今後の金利上昇リスクとそれに伴う上昇幅の想定

- 税負担が節税になるのか納税になっていくのか

これらを総合的に整理した上で、「今すぐ売却すべきか」「保有を続けるべきか」を、客観的な「数字」をもって判断できる状態を整えること。

一時的な安心ではなく、数字という客観的な事実と向き合うことこそが、問題解決への確かな第一歩となります。

📋 相談してはいけない3つの相手|まとめ

- 購入した不動産会社:利益相反の関係にあり、現状維持を勧めやすい構造になっている

- 賃貸管理会社:販売元のグループ企業であることが多く、情報がグループ内で共有されている

- 家族・知人:親身になってくれても、数字の裏付けを持ったアドバイスはできない

では、投資マンションの悩みは誰に相談すべきか?

ここまで解説してきた通り、

投資マンションの問題は

「不透明な不動産の業界構造」と

「複雑な金融・税務の知識」が絡み合っています。

だからこそ、本当に相談すべきなのは、物件の販売や管理で利益を得ていない中立な立場で、不動産と金融の両面から客観的な数字に基づくシミュレーションができる専門家です。

不動産取引の実務(宅建士)と、金融・税務の知識(CFP®・1級FP技能士)を併せ持つ実務家に相談することで、より精度の高い判断が可能になります。

物件を売買すること自体を目的とする業者とは異なり、中立なFP(ファイナンシャルプランナー)であれば、あなたの家計全体を俯瞰し、「あえて今、手出しをしてでも損切り(売却)すべきか」、あるいは「どのような条件なら保有を継続できるのか」という、極めて現実的な出口戦略を一緒に構築することができます。

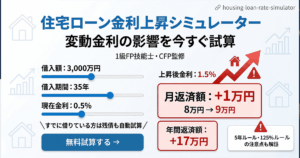

まずは「数字」で現在地を知ることから始めましょう

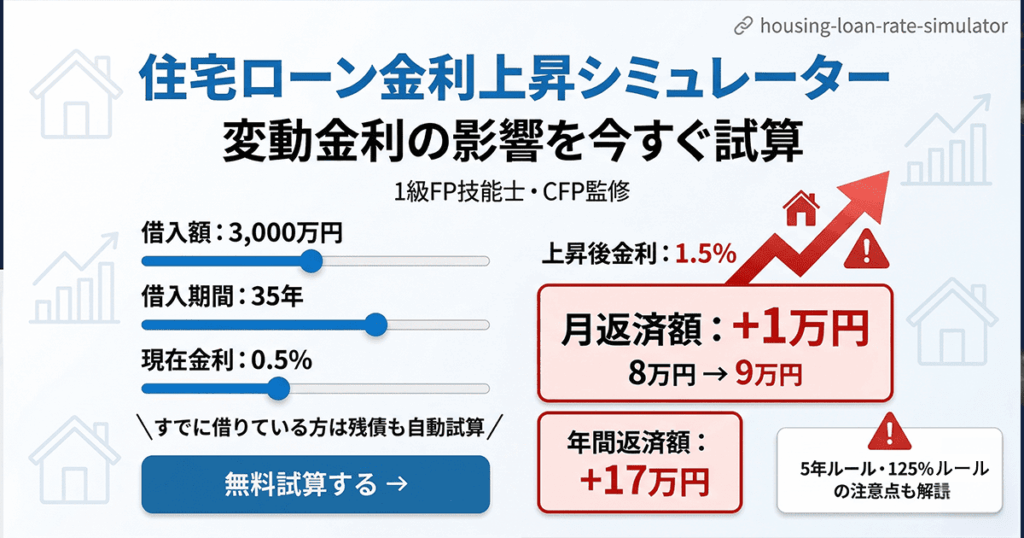

「専門家にいきなり相談するのはハードルが高い」「まずは自分の現状を数字で知りたい」という方は、ぜひ当サイトで無料公開している

「投資マンション現在地診断シミュレーター」を

活用してみてください。

実質利回りやスプレッド(借入金利との差)を入力30秒で可視化できるほか、今後の最大の脅威である

金利上昇リスクについても、「もし金利が4%まで上昇した場合、自分の収支はどうなるのか」といったストレステストをご自身の手で試算することができます。

シミュレーターで数字を確認してみて、

「このままでは危ないかもしれない」

「具体的な出口戦略が知りたい」と感じた場合は、状況が悪化する前に、当事務所へご相談ください。

「販売会社」や「管理会社」へ連絡を入る“前”に、中立な第三者のセカンドオピニオンを得ておくこと。それが、選択肢を最大限に広げ、あなたと大切なご家族の未来を守るための最大の防御策となります。

入力30秒・完全無料・売り込みなし

まとめ:手遅れになる前にセカンドオピニオンを

⚠️ この記事のポイント

- 投資マンションの世界は情報の非対称性が大きく、相談先の選択が結果を大きく左右する

- 販売会社・管理会社はいずれも利益相反の関係にあり、中立なアドバイスは期待しにくい

- 売却を検討し始めたら、業者に伝える前にまず中立な専門家へ相談することが重要

投資マンションの悩みを相談する相手を誤ると、問題は解決するどころか、気づかぬうちに悪化していきます。

販売会社は利益相反の関係にあり、管理会社はグループ内で情報を共有しています。

家族や知人は親身になってくれても、数字の裏付けを持ったアドバイスはできません。

そして、この業界の構造的な問題として、オーナーが必要な情報を自ら取りに行かない限り、正確な現状は見えてきません。

だからこそ、まず自分の物件の「現在地」を数字で把握することが出発点となります。