「営業マンから渡された資金計画書、なんとなく目を通したけど、本当にこの金額で大丈夫だろうか?」

住宅購入の検討を始めると、多くの方が一度はこの不安にぶつかります。

物件価格・諸費用・自己資金・月々の返済額が一枚の紙に並んでいて、合計の数字は出ているのに、自分でその中身を組み立て直すのは意外と難しいものです。

このページのシミュレーターは、その資金計画書を「自分でも作って、見比べてみる」ためのツールです。

前提条件は本日時点

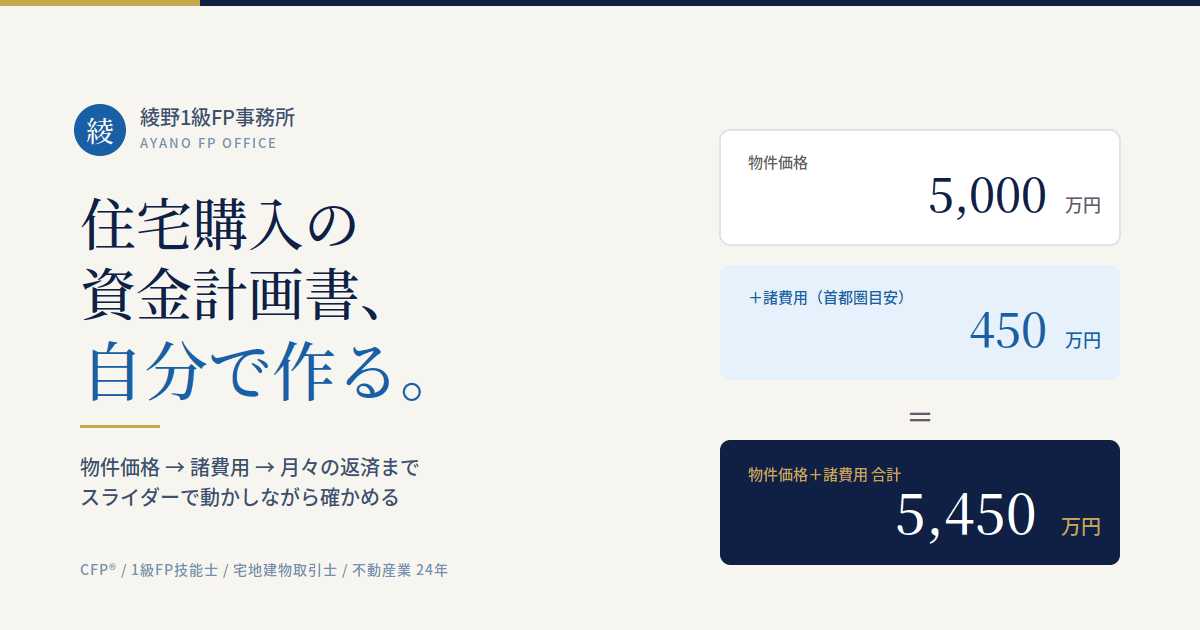

① 物件価格と諸費用

② 手付金と借入額

③ 住宅ローン返済計画

| 金利\期間 | 35年 ★ | 40年 | 45年 |

|---|

④ 団信・火災保険

・がん団信:+0.1〜0.2%程度

・全疾病団信:+0.2〜0.3%程度

⑤ 住宅ローン控除(参考試算)

| 1年目の控除額(概算) | 21万円 |

| 13年間の控除総額(概算) | 240万円 |

| ※省エネ住宅前提。認定長期優良/ZEHはさらに上乗せ(+500〜1,500万円) | |

- 本シミュレーターは住宅購入時の費用感を把握いただくための概算ツールです。実際の金額を保証するものではありません。

- 諸費用は首都圏の一般的な相場に基づく目安であり、物件・金融機関・取引条件により変動します。

- 住宅ローン控除は住宅の性能区分(一般/省エネ/ZEH/長期優良等)、入居時期、所得金額等によって適用条件・控除額が異なります。

- 固定資産税・都市計画税は評価額・自治体・軽減特例の適用状況により変動します。

- 金利・税制・保険料率は将来変更される可能性があります。

- 実際のご契約・お申込みに際しては、ファイナンシャル・プランナー、税理士、司法書士、宅地建物取引士等の専門家へ個別にご相談ください。

- 本ツールの計算結果に基づく判断・行動による損害について、当事務所は一切の責任を負いません。

物件価格より、諸費用と自己資金で「あれ?」となる

5,000万円のマンションを購入するとき、実際に必要なお金は5,000万円では収まりません。

登記費用、ローン事務手数料、仲介手数料、不動産取得税、火災保険、引越し費用――首都圏の目安で合計すると、物件価格の8〜10%、つまり400〜500万円ほどの諸費用がかかってきます。

シミュレーターの物件価格スライダーを動かしてみると、「物件価格+諸費用」の合計額が同時に増えていきます。

多くの方がここで

「物件価格しか見ていなかったかも」と気づかれます。

手付金10%(500万円)を入れた状態で、借入額が物件価格と同じだと、諸費用分の450万円が「過不足カード」にマイナスで現れます。

この差額を、自己資金で補うのか、諸費用ローンを組むのか――そこから資金計画の検討が始まります。

このシミュレーターで見えてくる5つの数字

スライダーを動かすだけで、住宅購入で本当に確認したい数字が一覧化されます。

- 諸費用の内訳

登記、ローン事務手数料、仲介手数料、印紙税、不動産取得税、保険など首都圏の目安が項目別に - 手付金と借入額の過不足

自己資金がいくら必要か、または余るかが即座にわかる - 毎月の返済額

金利・期間・賞与払い割合を変えてシミュレーション - 月々の住居費合計

返済額に加え、固定資産税・管理費・修繕積立金まで合算 - 住宅ローン控除の概算

新築/中古、子育て世帯/通常世帯の区分まで反映した参考値

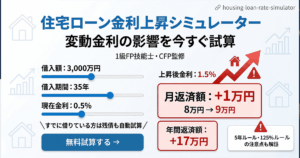

金利は0.3%〜3%、返済期間は15年〜45年まで動かせるので、

「金利が0.5%上がったら月いくら変わる?」

「期間を5年短くしたら総支払いはどれくらい減る?」

といったシナリオも、その場で確認できます。

営業マンの資金計画書と「見比べる」使い方

このシミュレーターの一番の使いどころは、不動産会社や住宅メーカーから渡された資金計画書と横に並べて見比べることです。

営業マンが提示する資金計画書には、その会社が想定する金利や、提携している保険・諸費用が反映されています。

一方このシミュレーターは、首都圏の一般的な目安に基づく中立的な数字。どこにどれだけの差があるのか、何が「会社の前提」で何が「市場の相場」なのかが見えてきます。

違いに気づくことで、

「ここの諸費用は本当にこの金額で妥当か」

「金利の前提はこの水準で良いか」を、納得して確認できるようになります。

よくある質問

諸費用の目安は物件価格の何%ですか?

首都圏の中古マンションで物件価格の8〜10%、新築では5〜7%が一般的な目安です。仲介物件か売主物件か、ローン事務手数料が定率型か定額型かで大きく変わります。

自己資金ゼロでも住宅購入はできますか?

諸費用ローン・オーバーローンを組めば理論上は可能です。ただし審査・金利・将来のキャッシュフローへの影響が大きいため、シミュレーターで「自己資金ゼロの場合の月々返済額」を一度確認してから判断されることをおすすめします。

住宅ローン控除の金額はどう変わりますか?

新築/中古、認定住宅・ZEH・省エネの区分、子育て世帯か否か、年末ローン残高、所得などで変動します。本シミュレーターは省エネ住宅前提の概算値を表示しています。

まずは資金計画書を作って、気づいたことから始める

このシミュレーターは、綾野1級FP事務所(CFP®・1級FP技能士・宅建士・不動産業24年)が、実際のお客様の住宅購入相談で使っている試算ロジックをそのまま公開したものです。

出力ボタンから、ご自身の資金計画書をPDFで保存できます。

気になる点が見えてきたら、

個別のライフプラン相談(¥126,500)で一緒に確認していくこともできます。