「この返済額、本当に定年後も払い続けられる?」

不動産会社や銀行から返済計画書が出てきます。月々の返済額は書いてある。

60歳のときの残債は?

賞与払いを入れたら月の負担はどう変わる? 退職後も払い続けることになる?

そういう「先のこと」まで並んでいる資料は、意外と少ないものです。

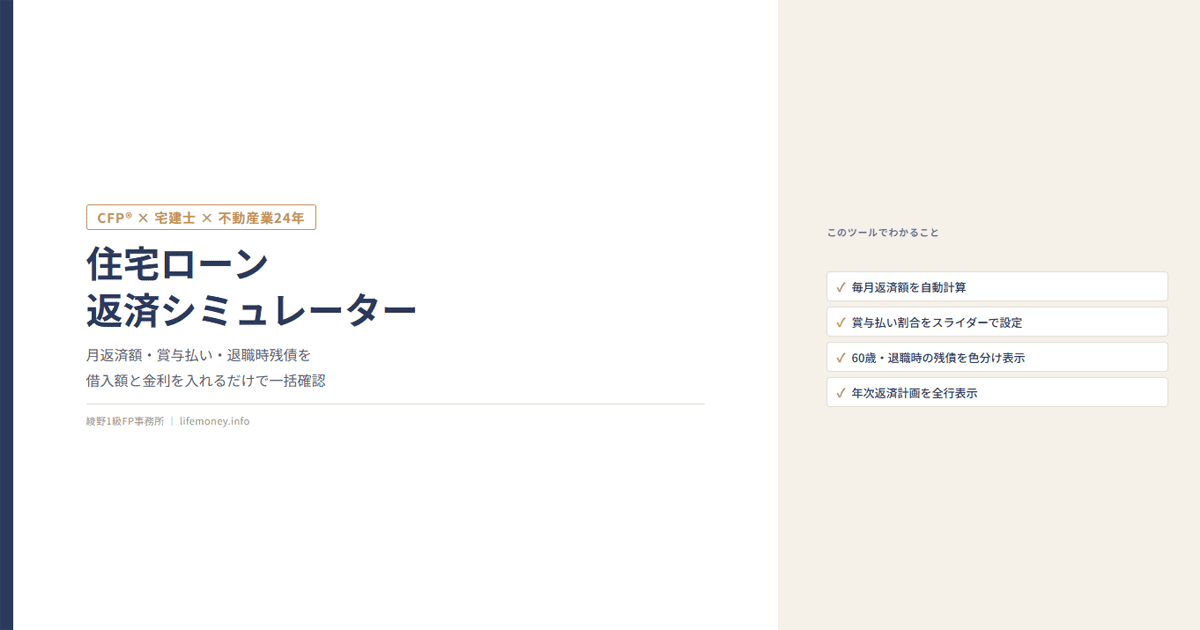

このページのシミュレーターは、

借入額・金利・返済期間・賞与払いの割合を入力するだけで、

毎月の返済額から退職時の残債まで一覧で確認できるツールです。

自分の数字で動かしながら、確かめてみてください。

| 年次(年齢) | 毎月返済 | 賞与返済(年2回 各) | 年間 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 元本 | 利息 | 返済額 | 年末残高 | 元本 | 利息 | 返済額 | 年末残高 | 返済額 | 年末残高 | |

月返済額は「借入額・金利・期間」の3つで決まる

住宅ローンの月返済額は、元利均等返済の計算式で決まります。式自体はシンプルですが、この3つの数字の組み合わせで、毎月の負担は大きく変わってきます。

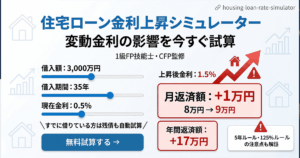

たとえば4,500万円を35年・1%で借りた場合の

月返済額は約113,000円。

同じ借入額でも金利が2%になると

約149,000円まで上がります。

差は月3.6万円、

35年間の総額では1,500万円以上になります。

シミュレーターの金利欄を動かしながら

「今の変動金利の水準」と「仮に1%上昇した場合」の2パターンを見比べてみると、自分が許容できる差がどのくらいか、数字として見えてきます。

賞与払いを使うと月の負担は減る。ただし気をつけたいことがある

賞与払いとは、借入元本の一部を

年2回の賞与月(6月・12月)に集中して返済する方法です。

月々の返済額が下がるので、

毎月のキャッシュフローが楽に見えます。

シミュレーターで借入元本の20%を賞与払いに設定してみると、月返済額が下がって年2回の返済額が加わる構造が一目で確認できます。

「月の負担は減ったけれど、賞与月は大きい出費になる」という全体像が、テーブルを見ながら把握できます。

気にしておきたいのは、

賞与が減ったときのリスクです。

賞与払いの割合が高いほど、賞与が出なかった年の家計への影響が大きくなります。

転職・育休・業績悪化など、

賞与が読みにくい時期を想定しながら、割合を設定してみてください。

- 賞与払いが向いている方

毎月のキャッシュフローを安定させたい

賞与が安定して出る職種(公務員・大手企業など) - 賞与払いを控えめにしたい方

転職を検討中/育休・産休の予定がある

賞与が業績連動で変動しやすい

退職時の残債を知っておく理由

住宅ローンの返済期間は35年が一般的です。

35歳で借りれば70歳まで続く計算になります。

その間に、60歳・65歳というライフプランの節目が必ず来ます。

シミュレーターに現在年齢と退職年齢を入力すると、退職時点の残債がオレンジ色の行でハイライトされ、60歳の行は青でマークされます。

「あと何年・いくら残っているか」が年次テーブルの中ですぐ確認できます。

この数字を把握しておくと、

「退職金で繰上げ返済できるか」

「年金生活に入ってからの返済負担はどのくらいか」

という疑問に、自分で向き合いやすくなります。

残債の額が老後資金や生活費とのバランスでどう位置づくかは、収入・支出・資産全体の流れを合わせて見ないと判断しにくい部分でもあります。気になる数字が出てきたときは、ライフプラン全体で確認してみることをおすすめします。

営業マンの返済計画と「見比べる」使い方

不動産会社や住宅メーカーから渡される返済計画書には、その会社が前提とする金利や条件が反映されています。

このシミュレーターに同じ借入額・期間を入力して並べてみると、「どこの数字が違うのか」が見えてきます。

金利の前提が0.5%違うだけで、35年間の総返済額は数百万円変わります。賞与払いの割合設定が違えば、月々の返済額の印象も大きく変わってきます。

「なんとなく大丈夫そう」ではなく、自分で数字を組み立て直してみる。そのセカンドオピニオンとして使っていただけます。

よくある質問

「数字」で納得してから

動いてほしいと思っています。

シミュレーターで見えた返済額が、老後資金・収入・保険とのバランスでどう位置づくか。

住宅ローン1本でも、ライフプラン全体でも、一緒に整理します。

または

LINEで相談するCFP®・宅建士が対応 / 初回30分無料 / 全国オンライン対応

【免責事項】本シミュレーターは概算確認ツールです。実際の返済額・残債は金融機関の計算方法・手数料等により異なります。金利・税制は将来変更される可能性があります。実際のご契約に際しては、ファイナンシャル・プランナー・宅地建物取引士等の専門家へ個別にご相談ください。前提条件:2026年6月時点の制度・相場に基づきます。