あわせて読みたい

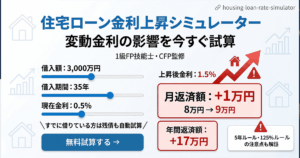

住宅ローン金利上昇シミュレーター|変動金利の影響を今すぐ試算

変動金利が上昇したとき、あなたの返済額はいくら増えますか?借入条件を入力するだけで月返済額の変化を自動計算。すでに借りている方は残債も自動試算できます。

「不動産会社に『そろそろ売った方がいいですか?』と相談すると、たいてい『そうですね、今が売り時ですよ』という答えが返ってきます。」

それもそのはず、一般的な不動産会社は売却が成立してはじめて仲介手数料が入るビジネスモデルだからです。

私は1級FP技能士・CFP®・宅地建物取引士として、不動産会社を経営しながらFP業務も行っています。売却ありきではなく、「本当に売るべきか、持ち続けるべきか」を客観的な数字で判断することが私の仕事です。この記事では、実務の現場で見てきた「投資用マンションの売り時を判断する6つの基準」を解説します。

2024年以降、日銀の金融政策変更により変動金利が上昇しています。投資用ローンの金利が1%上がるだけで、毎月の返済額は大きく増えます。

たとえば残債2,000万円・残り20年のローンで金利が1%上昇した場合、月々の返済額は約9,500円増加。これが10年続けば約114万円の持ち出し増です。

確認ポイント

☐ 現在の毎月の持ち出し額(ローン返済+管理費+修繕積立金-家賃収入)は適正ですか?

(一般的な物件では月額1万円前後の持ち出しが現実的なラインですが、それ以上に膨らんでいませんか?)

☐ 金利がさらに上昇して持ち出しが増えた場合でも耐えられますか?

FPの視点

契約時から毎月の持ち出しが1万円以上増加しているなら、売却を検討する価値があります。

投資用マンションを購入した当初は、減価償却費を経費として計上することで所得税・住民税を圧縮できます。しかしこの効果は、建物の耐用年数が過ぎると消滅します。

躯体と設備を分けて償却している場合は注意

建物を躯体と設備に分けて減価償却している場合、設備部分は「定率法・耐用年数15年」を採用しているケースが多いです。この場合、購入から10年を超えたタイミングで設備の償却効果が薄れ始め、税負担が増えることがあります。耐用年数の到来前に収支の変化を確認しておきましょう。

減価償却が終わると、家賃収入がそのまま課税所得に上乗せされます。給与所得がある方は特に注意が必要で、所得税・住民税の負担が年間数十万円増えるケースもあります。

確認ポイント

☐ 購入から何年経ちますか?設備の償却は終わっていませんか?

☐ 直近の確定申告で不動産所得の赤字が減っていませんか?

FPの視点

税理士から「今年から税負担が増えますね」と言われたタイミングが売却を検討するサインです。

サブリース契約は一般的に2年ごとに更新されます。更新のタイミングで管理会社から「家賃を下げさせてほしい」と打診されるケースが非常に多いです。

家賃が月1万円下がると年間12万円の収入減。これが積み重なると収支は大きく悪化します。また、サブリース契約が付いたままの物件は、買い手にとって「自由に使えない物件」となり、売却価格が下がる傾向にあります。

インフレ時代の注意点

インフレが進む中で賃料を下げ続ける管理会社とは、なるべく距離をおいた方が望ましいです。ただし、借地借家法を武器にサブリース契約の解約を拒む業者も多く、簡単には解約できないケースがあります。その場合、売却も有力な選択肢として検討することをお勧めします。

確認ポイント

☐ 次のサブリース更新はいつですか?

☐ 前回の更新時に家賃は下がりましたか?

FPの視点

サブリース契約更新の1年前には、売却を含めた選択肢を検討し始めることをお勧めします。

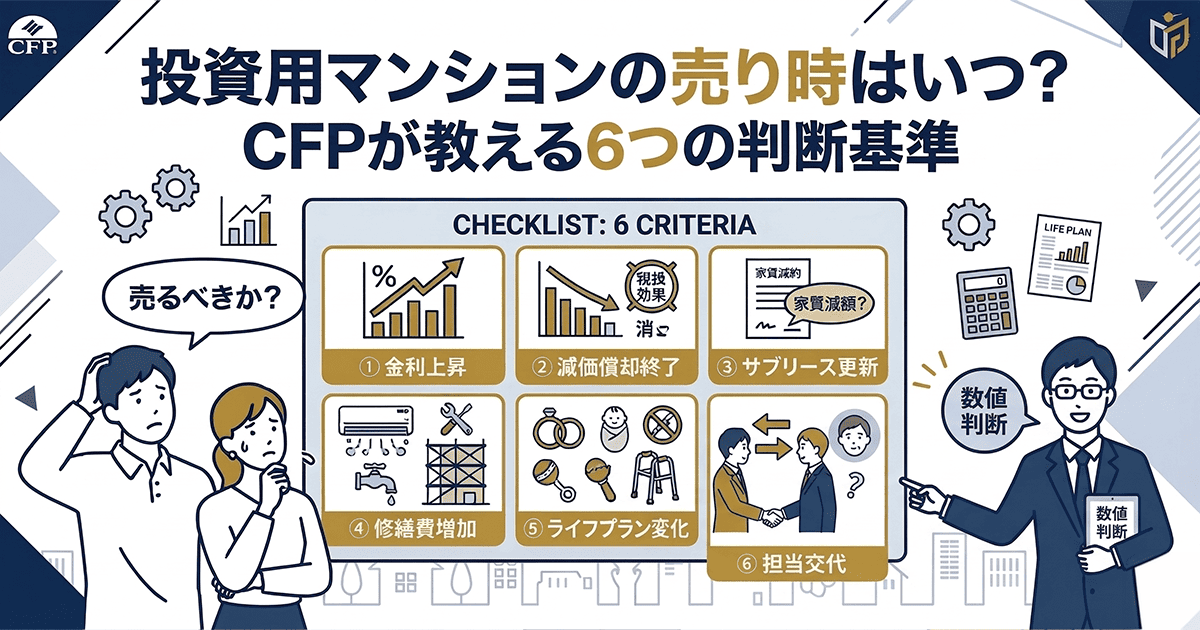

判断基準④:築年数が一定を超えて修繕費が増え始めた

築年数が経つにつれて発生する修繕費には2種類あります。それぞれの意味と「増額のリスク」を正しく理解しておくことが重要です。

1. 室内修繕費(オーナー負担)

給湯器・エアコン・水回りなど専有部分の設備交換費用です。

目安: 1件あたり10〜30万円の出費が3〜5年に一度のペースで発生。

リスク: 築15年を過ぎると立て続けに発生するケースが多く、「黒字だと思っていたのに突然の出費で赤字になった」というオーナーを何人も見てきました。

2. 修繕積立金(管理組合への積立)

マンション全体の外壁・屋根・共用部分の修繕に備えた積立金です。築20年前後で大規模修繕の時期を迎えますが、ここで注意すべきは「積立計画の甘さ」です。

増額の実態: 築5〜10年、それ以降も5〜7年ごとに、当初の計画を大幅に上回る積立金の引き上げを行う管理組合・管理会社が多く存在します。インフレの今、金利負担も重い中で、修繕積立金の増額は月々収支を大きく圧迫する要因の一つとなります。

確認ポイント

☐ 築何年ですか?(設備交換のラッシュが近くないか)

☐ 過去3年間に室内修繕費はいくらかかりましたか?

☐ マンションの修繕積立金は、長期修繕計画に対して十分に積まれていますか?

☐ 直近で積立金の大幅な値上げ予定はないか?

FPの視点

購入前に長期修繕計画や年1回の管理組合レポートを必ず確認しましょう。室内修繕費の増加や積立金改定が見え始めたタイミングで、一度売却の試算をしておくと出口戦略が立てやすくなります。

判断基準⑤:ライフプランが変わった・資産形成の選択肢が増えた

投資用マンションを購入した当時と、今の状況は同じですか?結婚・出産・子どもの教育費・親の介護・定年退職など、人生の転機によって資産の使い方は大きく変わります。

金融商品の選択肢が大きく広がった

かつては「不動産投資は節税・年金代わりになる有利な選択肢」とされてきました。しかし新NISA・iDeCoの拡充により、税制優遇を受けながら資産形成できる金融商品の選択肢が大幅に増えました。流動性が高く管理の手間もかからないこれらの制度と比較したとき、不動産を持ち続けるメリットが薄れているケースも少なくありません。

確認ポイント

☐ 購入時の目的(節税・年金・資産形成)は今も有効ですか?

☐ 今後10年のライフプランに、このマンションは合っていますか?

☐ NISAやiDeCoと比較して、不動産を持ち続けるメリットはありますか?

FPの視点

不動産はライフプランを実現するための「手段」であって「目的」ではありません。ライフプランが変わったなら、不動産の位置づけも見直すべきタイミングです。

見落とされがちですが、管理会社や販売会社の営業担当者が頻繁に変わることも、売却を検討するサインの一つです。

担当者が変わるたびに物件の経緯や契約内容の引き継ぎが不十分になり、「担当者の知識が浅くて対応に不安を感じる」「何か問題が起きたときに誰に相談すれば良いか分からない」という状況に陥るオーナーも多くいます。担当者の対応力は、物件の管理品質に直結します。

こんな状況は要注意

✗ 1〜2年の間に担当者が2回以上変わった

✗ 新しい担当者が契約内容を把握していない

✗ 質問しても的確な回答が返ってこない

確認ポイント

☐ ここ数年で担当者は何回変わりましたか?

☐ 現在の担当者は物件の状況・契約内容を正確に把握していますか?

FPの視点

管理会社への不信感が積み重なっているなら、管理会社の変更か、売却かを検討する時期です。

| 判断基準 |

確認すること |

| ① 金利上昇 |

契約時から毎月の持ち出しが1万円以上増加しているか |

| ② 減価償却終了 |

税負担が急増していないか(設備償却も含めて確認) |

| ③ サブリース更新 |

更新1年前から売却を含む選択肢を検討しているか |

| ④ 修繕費増加 |

室内修繕費・修繕積立金の両方が増加(または増額予定)していないか |

| ⑤ ライフプラン変化 |

購入時の目的が、NISA・iDeCoなどと比較して今も有効か |

| ⑥ 担当者交代 |

担当者が頻繁に変わり、管理対応に不安を感じていないか |

こんな方は一度専門家に相談を

▶

契約時から毎月の持ち出しが1万円近く増加している

▶

不動産の保有になんとなく不安やもやもやを感じている

「売るべきか、持っておくべきか」——まずは現在の正確な数字を出し、フラットな視点でシミュレーションすることがすべてのスタートです。

「売るべきか、持つべきか」迷ったらご相談ください

売却ありきではなく、

数字で中立に判断します。

保有継続・管理替え・売却のすべての選択肢を数字で比較した上で、

中立な立場でご提案します。まずは現状の収支を整理したい方はお気軽にどうぞ。

CFP®・宅建士が対応 / 初回30分無料 / 全国オンライン対応

あわせて読みたい

「損してる気がする」から「今が動き時」へ|外貨建て保険×投資マンションの出口実例[CFP解説]

外貨建て保険も投資マンションも、払い続けてきた。でも、このままでいいのか、じっくり立ち止まって考えたことがなかった——。数字を確認したら、払込元本約650万円が約760万円になっていた。円安のタイミングで解約し、投資マンションも売却。合計約1,000万円を現金化し、NISAと自宅購入資金へ動いた実例です。

Post Views: 82