1件目の投資用ワンルームマンションを

購入して数年。

- 順調に運用できていますね。

そろそろ、リスク分散と節税のために

2件目はいかがですか。

担当の営業マンから、

こんな魅力的な、あるいは

少しプレッシャーに感じる提案を受けて戸惑っていませんか。

- 断りたいけれど、お世話になった

担当者だし言い出しにくい - でも、本当に2件目なんて

買って大丈夫なのだろうか……

そんな不安を抱えてこの記事にたどり着いた方に、

1級FP・宅建士として、数多くの不動産投資の現場を見てきた立場から結論をお伝えします。

インフレや円安で

不動産価格が高値止まりしている一方で、

家賃相場がその販売価格の上昇に追いついていない

この時期の2件目の提案は、

現在の市場環境では慎重な判断が必要です。

この記事では、

不動産業界の裏側を知るプロの視点から、

担当者の顔を潰さずに、

角を立てずに断る具体的なフレーズをお伝えします。

そして、単に断るだけではなく、

提案された「今」だからこそ直視すべき、あなたの1件目の投資マンションの

本当の姿についても解説します。

まずは、なぜ私たちが

「2件目の提案」を断りにくいと感じてしまうのか、その心理的なカラクリから紐解いていきましょう。

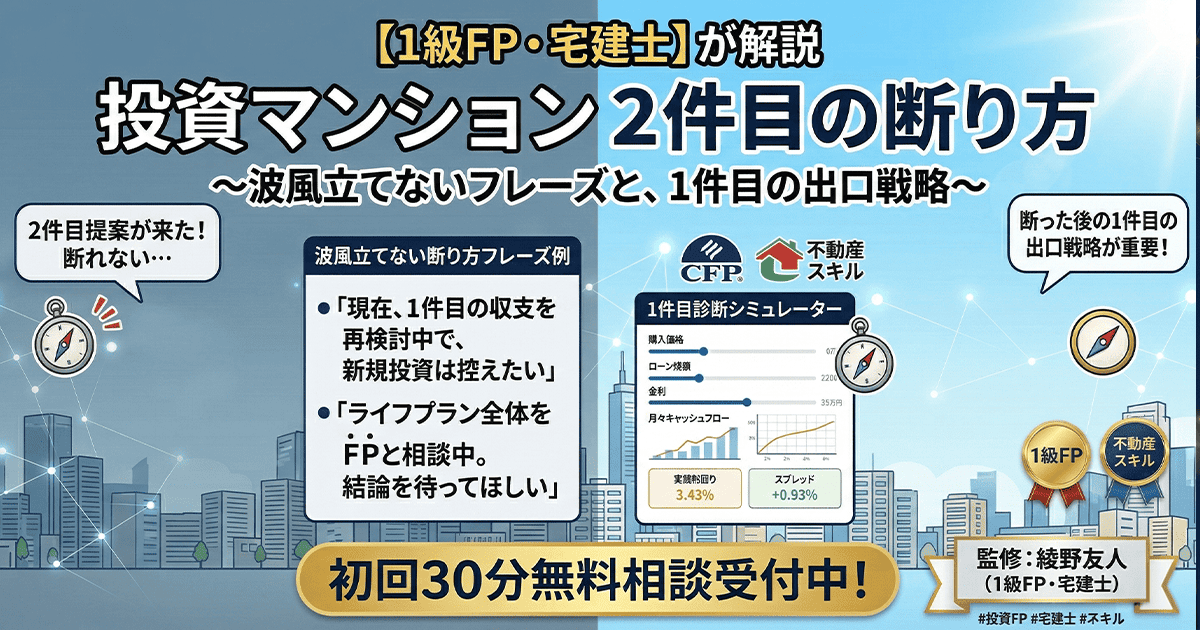

なぜ「2件目」の提案は断りにくいのか?

FPとしてご相談を受けていると、

「本当は気が進まなかったのに、つい2件目を買ってしまった」という方が少なくありません。

それは決して、

あなたが押しに弱いからではありません。

投資マンションの営業は、

どうしても断りにくくなる「3つの理由」が存在するからです。

「1件目でお世話になったから」という心理的ハードル

最大の理由は、

営業担当者との「心理的な距離の近さ」です。

1件目の購入時、何度も打ち合わせを重ね、ローンの審査手続きに同行しサポートしてくれた担当者に対し、多くの人は「義理」や「恩」を感じています。

「せっかく自分のために良い物件を持ってきてくれたのに、むげに断るのは申し訳ない」という

心理が働き、きっぱりとNOを言い出しにくくなるのです。

確定申告で「還付金」を実感した直後の罠

2件目の提案が特に増えるタイミングがあります。

それは春先、確定申告が終わった時期です。

実は、投資用マンションを保有していて、

オーナー様が直接的なメリットを実感できるのは、そう多くはありません。

- 初めて家賃が振り込まれた時

- 確定申告で税金の還付を受けた時

- 繰上返済(返済額軽減型)をして毎月の支払額が減った時

など、ごく限られた瞬間です。

口座にまとまった還付金が振り込まれ、

オーナー様が

「不動産投資をやっていて良かった」と

安心感やメリットを感じやすい

タイミングを見計らって、業者はアプローチ

してきます。

「この節税効果をさらに大きくしませんか?」

という言葉が、一番魅力的に聞こえてしまう

時期なのです。

「断ると1件目を放置されるのでは?」という不安

そしてもう一つ、オーナー様が言葉にできない最大の不安があります。

それは、「2件目を断ったら、へそを曲げられて、1件目の管理や将来の売却対応を適当にされるのではないか?」という恐怖です。

しかし、業界の構造を知る立場からお伝えすると、その心配は無用です。

多くの不動産会社では、「販売(営業)」と「賃貸管理」は完全に部署が分かれています。

いわゆる縦割り組織であり、部門が変われば

お互いの顧客状況や細かな実務については、

- 会社全体としての売上が良いか・厳しいか

- 物件が売れているか・いないか

- 開発が都心部を仕入れている・郊外で割安なものを仕入れているか

- 賃貸の賃付けが順調に進んでいるか・苦戦しているか

といった大まかな状況しか知らないのが

実情です。

そもそも、一人の営業担当者が断られたからといって、別部署が管理する物件の扱いを悪くするようなことがあれば、企業として完全にガバナンス(統治)不全です。

営業担当者も日々の業務や新規ノルマに追われており、わざわざ部署の垣根を越えて嫌がらせをするような余裕はありません。

営業担当者の機嫌が、あなたの物件の入居者管理に悪影響を及ぼすことはありませんので、どうか安心してください。

投資マンションの営業マンが使う「典型的な営業トーク」3パターンとプロの視点

営業担当者が2件目を勧めてくる際、よく使われる「3つの定番トーク」があります。

一見すると理にかなっているように聞こえますが、FPや実務家の視点でフラットに紐解くと、気をつけておきたい見落としが隠されています。

将来の年金代わりになる家賃収入が2倍になります。いざとなれば1件売って、もう1件の返済に充てることもできます

「将来の受け取り家賃が倍になる」と言われると、老後の安心感が増すように感じます。

また、「最悪、1件は売却すればいい」と言われるとリスクが分散されているように錯覚しがちです。

しかし、この「持ち続ける(年金代わり)」と「売却する(手放す)」という前提が入り混じった曖昧な状況には注意が必要です。

収入が倍になるということは、当然ながら

借入額(負債)も倍になるということです。

本当に将来の安心(年金)に繋がるのか、ここで少し、「業者のきれいなシミュレーションには入っていない現実的な出費」を想像してみてください。

- 5〜7年ごとにやってくる

「修繕積立金」の大幅な値上げ - サブリース(家賃保証)でも

オーナー負担になる経年劣化の設備修理・交換費用(エアコンや給湯器など) - サブリース契約に潜む免責(めんせき)条項の落とし穴

✅️入居者が入れ替え毎に、

原状回復費用がオーナー負担

✅️2-3年毎に1ヶ月間は家賃を振り込まない

といった面積条項が入っているケースが多々あります - 一般的な管理で直面する

✅️空室(収入ゼロ)や

✅️家賃の下落 - 毎月のローン返済額に直結する

金利の上昇

実は、これらの出費は決して「想定外のアクシデント」ではありません。

ご自身の契約書を読み返せばしっかりと記載されているルールであったり、建物の経年劣化とともに必ず発生する「織り込み済みの事実」です。

いざその時期が来たとき、毎月の家賃収入だけではカバーしきれず、手元からの持ち出しが発生してしまうケースは決して珍しくありません。

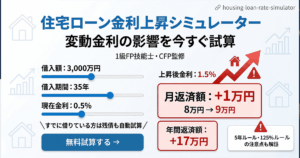

【シミュレーター】5年後の「本当の収支」予測シミュレーション

「今は毎月の手出しが数千円(あるいはトントン)だから大丈夫」と思っていませんか?

インフレ前ならそれで通用したかもしれませんが、今は厳しい環境に変化しています。

以下のシミュレーターで、

将来必ずやってくるストレス要素(金利上昇、管理費・修繕積立金の上昇に加え、原状回復費等を想定)

を加味した5年後のキャッシュフローを見据えながら収支がどうなるかを確認してみてください。

5年後の「本当の収支」予測シミュレーター

業者の説明に含まれないリスクを加味して、5年後の月々収支を試算します

STEP 1 現在の収支

STEP 2 5年後のストレス要素 (スライダーで調整)

「数字を見て不安になった」「2件目を断ったあとの次の手を考えたい」

1級FP・宅建士が、あなたの1件目の出口戦略を一緒に整理します。初回30分無料です。

いかがでしょうか。

単に物件数を増やすということは、将来の安心が2倍になるだけでなく、こうした数年後に必ずやってくる毎月の赤字(負担)もそのまま2倍以上背負うことになりかねないという事実を、まずは冷静に受け止める必要があります。

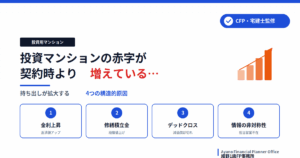

今の年収なら、2件目でさらに節税効果が大きくなります

不動産投資による節税は、建物の「減価償却費」などの経費を計上し、帳簿上の赤字を作って給与所得と合算する損益通算することで成り立っています。

ここで知っておきたいのは、「節税効果は永遠には続かない」という事実です。数年経って減価償却期間が減っていくと、実際のキャッシュフロー(手元に残るお金)はマイナスのままなのに、帳簿上だけは黒字になり、逆に税金の負担が増加する「デッドクロス」という現象が起きます。

さらに、日本の税制は累進課税です。赤字を増やして所得を下げていくと、適用される税率自体も一段階下がってしまうため、「赤字を作れば作るほど、還付される金額の効率は悪くなっていく」というのが実務のリアルです。節税目的だけで安易に2件目に手を出すのは、慎重に判断すべきポイントと言えます。

高い信用力をお持ちなので、良い条件でもう1件ローンが組めます

「お客様のご勤務先やご年収といった高い信用力(属性)があれば、もう1件ローンが組めます。せっかくの枠を使わないのはもったいないですよ」というアプローチです。

ここで冷静に考えておきたいのは、投資用ローンでその「与信(借りられる枠)」を安易に使ってしまうことの、将来のライフプランへの影響です。

一部の信託系や特定の保証会社を利用できる金融機関を除き、メガバンク・ネット銀行等で住宅ローンを組む際、投資用ローンの残債はそっくりそのまま「個人の負債」として厳格に計算されます。

結果として、「年収に対する借入額の倍率」や「返済比率」が上限に達してしまい、いざ自分が住むためのマイホームを買いたいと思った時に、希望する額のローンが組めなくなるという問題が起こり得ます。「投資用の枠」と「自宅用の枠」が別々に用意されているわけではないという事実は、ぜひ心に留めておいてください。

迷わず断るために。自分の「1件目の現実」を直視する

営業担当者からの2件目の提案に迷いが生じたら、それは今の1件目が「本当に順調なのか」を客観的な数字で把握できていないからかもしれません。

まずは、以下の「収支確認ツール」を使って、ご自身の1件目の「現在地」を診断してみましょう。

1件目の実力がわかれば、2件目を買うべきか、あるいは今の1件目の出口(売却)を考えるべきか、進むべき道が自然と見えてきます。

【シミュレーター】1件目の『現在地』と『将来』がわかる収支シミュレーション

1件目の「現在地」がわかる収支確認ツール

月々収支・実質利回り・スプレッドで今の物件の本当の状態を診断します

現在の物件情報を入力

1件目の現在地診断レポート

月々のキャッシュフロー

診断結果

【確認結果】算出された数字から見えてくる「今の現在地」と「次の一手」

シミュレーターで算出された「現時点での実質利回り」はいかがでしたか?

経費を引いたリアルな数字を目の当たりにして、

少し驚かれた方もいらっしゃるかもしれません。

ここでは、この数字を家計の視点からどう受け止め、これからどのような行動(次の一手)をとっていくべきか、一緒に整理していきましょう。

現時点での実質利回りが3.5%以上:比較的健全な状態

立地や購入価格(借入残債)のバランスが良く、現時点では比較的順調に運用できています。将来的な売却(出口)も描きやすい「お宝物件」である可能性もあります。

焦る必要はありません。また、2件目を検討するにしても、NISAなど他の金融商品と「どちらが効率的か」をフラットに比較検討してみるのが賢明な判断です。

現時点での実質利回りが3.0%〜3.5%未満:注意信号

現状は毎月の支払いが適正に回っている状態かもしれませんが、将来的な「修繕積立金の値上げ」や「金利上昇」が起きると、一気に持ち出し(赤字)が大きくなるリスクがあります。

ネット上では「管理会社を変えよう」「サブリースを外そう」といった情報も散見されますが、投資マンションの契約はガチガチに固められていることが多く、現実的にはかなり難易度が高いです。

保有を前提とするなら、まずはご自身が加入している会社の福利厚生(団体保険など)を見直したり、ライフプラン全体から不動産の位置づけを再確認することが現実的です。

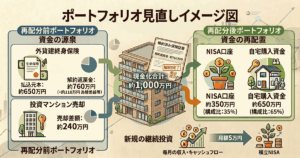

全体の資産(ポートフォリオ)のバランスを見ながら繰上返済を検討しつつ、リスクヘッジとしてNISAを活用して手元の流動資産を育てておくのがおすすめです。

タイミングや条件が揃えば売却検討も良いかと思います。

現時点での実質利回りが3.0%未満:危険信号

ネットでよく言われる「ローンの借り換え」や「管理体制の変更」で収支を劇的に改善させるのは、実務上かなりハードルが高いのが現実です。

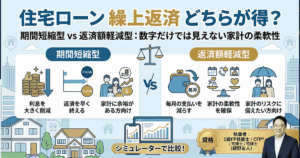

まずは冷静に、以下の「戦略的エグジット(出口)」に向けた準備を始めましょう。

- 「今の売却相場」を正確に把握する 自分の物件が今いくらで売れるのか、複数のルートから客観的な査定額を確認しておきます。

- 残債の減り方と手元資金を並べる

ローンの残高が毎年いくら減っていくのか、それに対して自分の貯金がいくら増えていくのかをシミュレーションします。 - 「一番痛みの少ない時期」を特定する 「あと2年持てば、売却価格と残債がトントンになる(あるいは持ち出し額が許容範囲に収まる)」というポイントを見極め、そこに向けてライフプランを逆算して組み立てるのが、最も現実的で賢い戦略です。

この「戦略的エグジット(出口)」を一人で判断するのは、非常に難しい作業です。

なぜなら、不動産会社に査定を依頼すれば

「今すぐ売りましょう!」と営業されますし、

逆に何もしなければ、ただズルズルと赤字を垂れ流すことになりかねないからです。

- あと何年持てば、売却時の持ち出しが最適化されるのか?

- その間に、万が一の設備故障や空室が起きたら、家計の貯金で耐えられるのか?

この「出口の設計図」を一人で描くのは非常に難しい作業です。

2件目を増やす前に、まずは私と一緒に「今の1件目の設計図」を描いてみませんか。

【最重要】あなたの物件は「逆ざや」になっていませんか?

「設計図」が必要な最大の理由は、不動産投資で最も避けたい「逆ざや(マイナスレバレッジ)」に陥っていないかを確認するためです。

もし、物件の利回りが3.0%なのに、ローンの金利が3.3%だった場合、物件が稼ぐ力よりも銀行に払うコストの方が多くなっています。

これでは、あなたが一生懸命働いたお金を銀行の利息のために運んでいるようなものです。

だからこそ「現状を知る」。そして「新NISA」へのシフトという選択肢も

もし「逆ざや」に近い状態であれば、数千万円の借金リスクを背負い続けることが、本当にプラスになるのか立ち止まって考えるタイミングです。

投資用ワンルームは

残債より高く売れず、手元から持ち出し(損切り)しないと売却できないこともある

というシビアな現実もあります。

しかし、毎月の赤字をこの先何十年も負担し続けるのも楽ではありません。

一時的に痛みを伴ってでも身軽になり、浮いた資金を「新NISA」などの効率的な運用に回したとしたら……。

10年後、20年後の家計はどちらが豊かでしょうか。

無理に2件目を増やしてリスクを広げるよりも、

今の1件目の現状を正しく把握し、必要であれば形を整えて、より確実な資産形成へ乗り換える

これこそが、大切な資産を守り抜くための

「賢い次の一手」になります。

角を立てない「大人の断り方」のポイント

相手がプロの営業マンであればあるほど、こちらが「理由」を言えば、それを「攻略すべき課題」と捉えて反論してきます。

あえて具体的な理由を言わず、検討の土台自体をクローズするのが、実は一番の近道です。

相手の感情を逆なでせず、かつこれ以上は無駄だと悟らせる、実務家おすすめの返し方がこちらです。

案1:シンプルに「時期ではない」と繰り返す

相手の提案(物件)を否定せず、あくまで「自分の側の都合」にすることで、相手のプライドを傷つけません。

【LINE・メール例文】

〇〇さん、いつもご提案ありがとうございます。

せっかくのお話ですが、現在の私のライフプラン全体を改めて見直した結果、今は不動産の追加購入を検討するタイミングではないという結論に至りました。

今回は、せっかくお時間を割いていただいたのに恐縮ですが、お見送りさせてください。また状況が変わり、私の方で検討が必要になった際には、こちらから改めてご相談させていただきます。

案2:1件目の状況を「見守りたい」というスタンス

「1件目が不安だ」と言うと業者は「だから2件目でカバーしましょう」と来ます。

そうではなく、「数年単位の検証期間中である」という個人のルールとして伝えます。

【LINE・メール例文】

〇〇さん、魅力的なご提案をありがとうございます。

私としては、まずは今所有している1件目の収支や設備状況を、数年かけて自分自身でじっくり見極めたいと考えております。

せっかくですが、今は新しい物件を増やすことよりも、今の物件の運営を優先したい時期ですので、追加のご提案は一旦控えていただけますと幸いです。また何かあれば、こちらからご連絡します。

断った後の対応:もし食い下がられたら?

これらのメッセージを送っても、

「一度だけでも数字を見てください!」

「損はさせません!」

と食い下がってくる場合があります。

その際の鉄則は、「議論に応じないこと」です。

- 「検討しないこと」だけを繰り返す

(壊れたレコード作戦)

何を言われても

「お気持ちはありがたいのですが、今は検討しません」

「決めたことですので」

という同じフレーズを繰り返してください。 - 「こちらから連絡する」で締める

相手にボールを持たせず

「必要になれば私から連絡します」

という形を維持することで、

しつこい追客にブレーキをかけます。

2件目を断ったあなたが「今すぐ」やるべきこと

無事に2件目の提案を断ることができたら、そこが本当の資産形成のスタートラインです。

担当者の甘い言葉から一度離れた今こそ、冷静に「1件目の未来」を確定させましょう。

- 1件目の収支をフラットに見直す

業者の管理表ではなく、今回のシミュレーターで出した「実質利回り」を基準に、今の物件が家計に貢献しているのか、それとも負担になっているのかを直視してください。 - 「出口戦略(売却)」のシミュレーションを始める

不動産投資の成功は「どのタイミングで売るか」で決まります。

「このまま持ち続けるか」それとも「どこで手放すか」——。

ローン残債の減り方と物件相場、ご自身の金融資産を照らし合わせ、

最も痛みの少ないエグジットのタイミングを逆算しておきましょう。 - 資産のポートフォリオを整える

不動産に偏りすぎたリスクを、NISAなどの金融資産でヘッジするタイミングをいつから開始するか検討しましょう。

まとめ:その迷いは「1件目を見直せ」というサイン

2件目を勧められて迷いが生じた今は、

実は1件目の出口戦略を考える絶好のタイミングです。

業者の利益を優先したシミュレーションではなく、あなたの大切な人生を守るための「あなただけの最適なライフプラン」を描きませんか。

「自分の物件の本当の出口はどこか?」

「NISAへの組み替えは現実的なのか?」

1級FP・宅建士としての専門知識と、不動産実務の現場を知るフラットな視点で、あなたの不動産投資を「負債」ではなく「本当の資産」にするためのお手伝いをさせていただきます。