あわせて読みたい

短期プライムレートの推移|住宅ローン変動金利への影響と変動・固定の選び方

短期プライムレートは2026年2月時点で2.125%に上昇しています。住宅ローンの変動金利はこの短期プライムレートに連動するため、すでに借りている方・これから借りる方の両方に影響が出ています。2001年からの推移グラフで今の金利水準を確認しながら、変動か固定かの判断ポイントをCFP・1級FP技能士が解説します。

※掲載金利は各行の最優遇適用後の参考金利です。実際の適用金利はお客様の審査結果・借入条件・物件条件により異なります。

※前月比の「↑」は引上げ、「→」は変化なし、「↓」は引下げを示します。

※最新・正確な情報は必ず各金融機関の公式サイトをご確認ください。

※前月比の「↑」は引上げ、「→」は変化なし、「↓」は引下げを示します。

※最新・正確な情報は必ず各金融機関の公式サイトをご確認ください。

🏦 メガバンク(3行)

| 銀行名 | 変動金利 | 前月比 | 金利種別 | 基本団信 | 事務手数料 | 公式 |

|---|---|---|---|---|---|---|

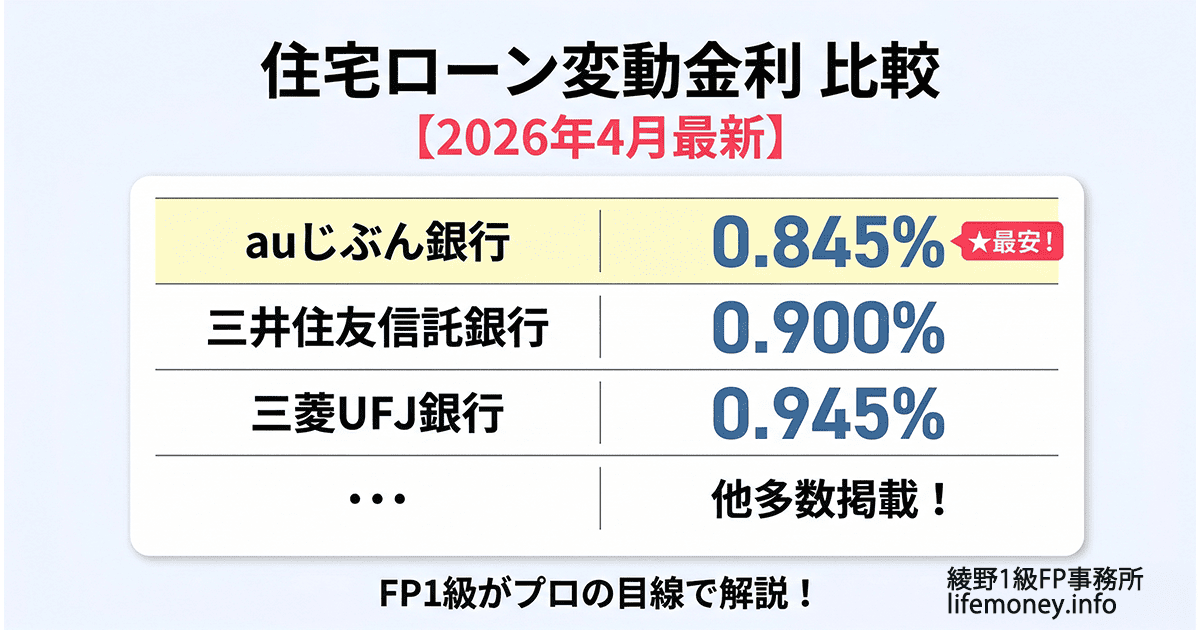

| 三菱UFJ銀行 | 0.945% | → | 変動 | 死亡・高度障害 | 融資額×2.2% | 公式サイト |

| 三井住友銀行 | 1.275% | → | 変動 | 死亡・高度障害 | 融資額×2.2% | 公式サイト |

| みずほ銀行 (事務手数料型) |

1.025% | ↑ | 変動 | 死亡・高度障害 | 融資額×2.2% | 公式サイト |

💻 ネット銀行(5行)

| 銀行名 | 変動金利 | 前月比 | 金利種別 | 基本団信 | 事務手数料 | 公式 |

|---|---|---|---|---|---|---|

| auじぶん銀行 (がん100%・優遇割適用) |

0.845% | ↑ | 変動 | 死亡・高度障害 がん100%保障(無料付帯) |

融資額×2.2% | 公式サイト |

| 住信SBIネット銀行 | 1.2% | ↑ | 変動 | 死亡・高度障害 全疾病保障(無料付帯) |

融資額×2.2% | 公式サイト |

| ソニー銀行 | 0.997% | → | 変動 | 死亡・高度障害 | 融資額×2.2% | 公式サイト |

| PayPay銀行 | 0.98% | ↑ | 変動 | 死亡・高度障害 | 融資額×2.2% | 公式サイト |

| 楽天銀行 | 1.378% | ↑ | 変動 | 死亡・高度障害 | 330,000円(定額) | 公式サイト |

🏛 信託銀行(1行)

| 銀行名 | 変動金利 | 前月比 | 金利種別 | 基本団信 | 事務手数料 | 公式 |

|---|---|---|---|---|---|---|

| 三井住友信託銀行 | 0.9% | ↑ | 変動 | 死亡・高度障害 | 融資額×2.2% | 公式サイト |

🏘 地方銀行(2行)

| 銀行名 | 変動金利 | 前月比 | 金利種別 | 基本団信 | 事務手数料 | 公式 |

|---|---|---|---|---|---|---|

| 横浜銀行 | 0.975% | ↑ | 変動 | 死亡・高度障害 | 融資額×2.2% または110,000円 |

公式サイト |

| 埼玉りそな銀行 | 0.95% | ↑ | 変動 | 死亡・高度障害 団信革命(有料オプション) |

融資額×2.2% | 公式サイト |

📋 全期間固定(参考)

| 商品名 | 金利(目安) | 前月比 | 金利種別 | 基本団信 | 事務手数料 | 公式 |

|---|---|---|---|---|---|---|

| フラット35 (買取型・融資率9割以下・35年) |

2.49% | ↑ | 全期間固定 | 死亡・高度障害 (団信非加入で▲0.2%) |

取扱金融機関により異なる | 公式サイト |

どの銀行が自分に合っている?

金利だけでなく、団信の内容・諸費用・審査条件を含めた総合的な比較が重要です。

CFP・宅建士・1級FP技能士がお客様の状況に合った銀行選びをサポートします。

※掲載金利は各行公式サイトに基づき毎月1日頃に更新しています。金利は金融情勢の変化により随時変更される場合があります。掲載金利はあくまでも参考値であり、実際のご融資金利は審査結果・物件条件・お申込みプランによって異なります。最新・正確な情報は必ず各金融機関の公式サイトをご確認ください。本ページの情報に基づいて生じたいかなる損害についても、当事務所は一切の責任を負いません。

© 綾野FP事務所 | lifemoney.info

© 綾野FP事務所 | lifemoney.info

💬 よくある質問

どちらが有利かは、借入時点の金利水準・借入期間・家計の余裕度によって異なります。変動金利は現時点では固定金利より低水準ですが、将来の金利上昇リスクを借り手が負う形になります。固定金利(フラット35等)は返済額が完済まで変わらないため、資金計画が立てやすいメリットがあります。どちらが適しているかはお客様の状況によって異なりますので、ご不安な方はFP相談をご活用ください。

事務手数料は金融機関へ支払う手続き費用で、「融資額×2.2%」の定率型と「数万円〜数十万円」の定額型があります。定率型は借入額が大きいほど費用が増えます。保証料は保証会社に支払う費用で、審査が通らない場合のリスクに備えるものです。ネット銀行の多くは保証料ゼロ・事務手数料定率型を採用しています。総返済額で比較する際は金利だけでなくこれらの初期費用も含めて判断することが重要です。

団信とは、住宅ローンの返済中に契約者が死亡または高度障害状態になった場合に、ローン残高が保険金で完済される保険です。多くの金融機関では基本の団信は無料で付帯されます。がん保障・三大疾病・全疾病保障などの特約を追加することで保障範囲を広げることができますが、金利の上乗せや別途保険料が発生する場合があります。各行の団信の内容は公式サイトでご確認ください。

住宅ローン控除は、年末のローン残高の0.7%を最大13年間(新築・一定要件を満たす場合)、所得税・住民税から控除できる制度です。借入額・物件の種類・入居時期・所得によって控除額が異なります。2024年以降は省エネ基準への適合が要件となるケースが増えています。詳細はお住まいの市区町村または税務署にご確認ください。ライフプランへの影響が気になる方はFP相談もご活用ください。

変動金利では、金利が上昇すると毎月の返済額や総返済額が増加します。多くの金融機関では「5年ルール」(5年間は返済額を変えない)・「125%ルール」(返済額の上昇幅を前回の125%以内に抑える)が適用されますが、適用されない銀行もあります。具体的な影響額はシミュレーターで確認できます。→ 金利上昇シミュレーターで試算する

あわせて読みたい

住宅ローン金利上昇シミュレーター|変動金利の影響を今すぐ試算

変動金利が上昇したとき、あなたの返済額はいくら増えますか?借入条件を入力するだけで月返済額の変化を自動計算。すでに借りている方は残債も自動試算できます。