※政策金利は無担保コール翌日物誘導目標値。量的緩和期(2001〜2006年・2013〜2016年)およびマイナス金利期(2016〜2024年)は各時点の実施値を表示。

※返済額の試算は、残高3,000万円・残期間30年・元利均等返済を前提とした概算値です。実際の返済額は契約条件により異なります。

※住宅ローンの変動金利は、一般的に短期プライムレートに連動して設定されます。短期プライムレートが上昇すると、各金融機関の変動金利も引き上げられる傾向があります。

合った選択肢を一緒に考えます。

これから借りる方も、すでに借りている方もお気軽にどうぞ。

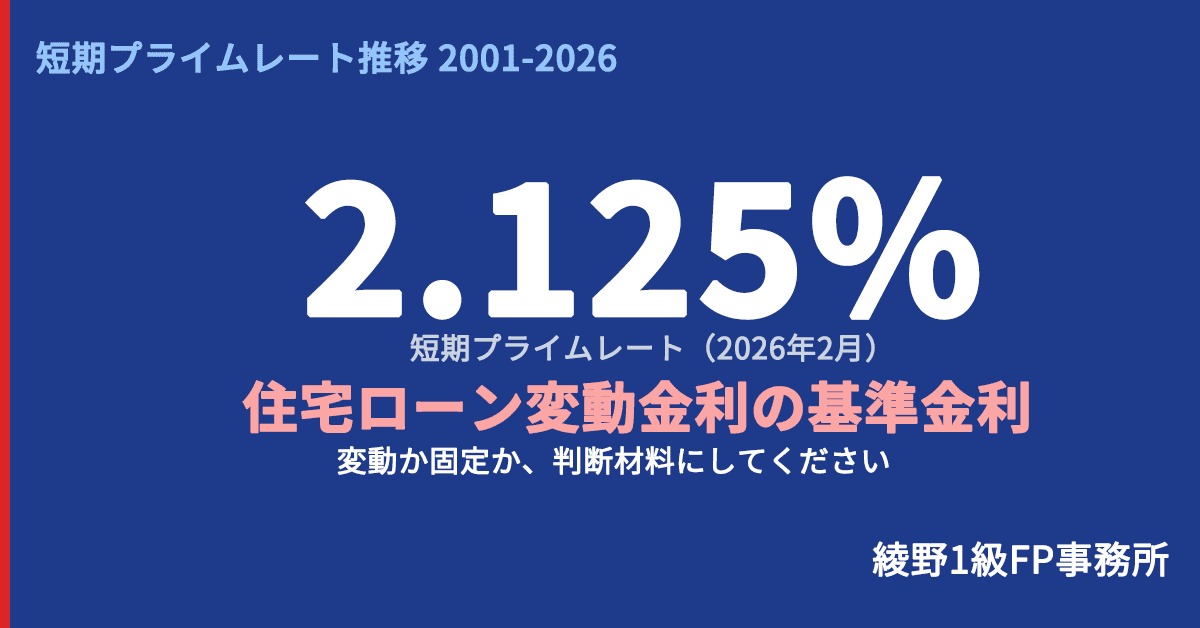

短期プライムレートと住宅ローン変動金利の関係

住宅ローンの変動金利は、

各銀行が「短期プライムレート+スプレッド(上乗せ金利)」をもとに決定しています。

短期プライムレートが上昇すると、各銀行の変動金利も引き上げられるのが一般的です。

ただし金利の見直しには時間差があり、多くの銀行では年2回(4月・10月)に適用金利を変更します。

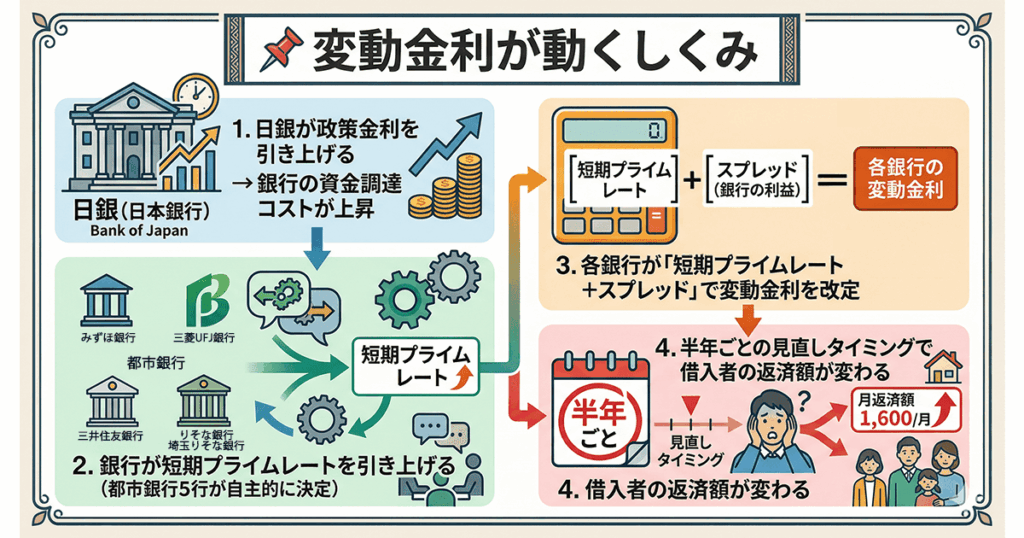

📌 変動金利が動くしくみ

- 日銀が政策金利を引き上げ

→ 銀行の資金調達コストが上昇 - 銀行が短期プライムレートを引き上げ(都市銀行5行が自主的に決定)

- 各銀行が「短期プライムレート+スプレッド」で変動金利を改定

- 半年ごとの見直しタイミングで

借入者の返済額が変わる

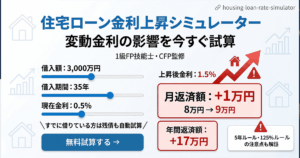

2024年以降の利上げで返済額はいくら増えたか

2024年9月

短期プライムレートは1.475%から1.625%へ

引き上げられました。

2025年3月

さらに1.875%へ

2026年2月

2.125%へ達しています。

2024年9月比で+0.65%ptの上昇です。

この上昇が

返済額に与える影響を確認してみましょう。

| 借入 残高 | 金利 変動前 | 金利 変動後 | 支払額増加分 | 年間 増加額 |

|---|---|---|---|---|

| 2,000万円 | 約5.0万円 | 約5.5万円 | +約5,000円 | +約6万円 |

| 3,000万円 | 約7.5万円 | 約8.2万円 | +約7,500円 | +約9万円 |

| 4,000万円 | 約10.0万円 | 約10.9万円 | +約1.0万円 | +約12万円 |

| 5,000万円 | 約12.5万円 | 約13.7万円 | +約1.2万円 | +約14万円 |

住宅ローンは、借入額が大きいため、

0.5%の上昇で

年間6〜14万円規模の負担増になります。

さらに今後も利上げが続く場合、

影響はさらに拡大します。

5年ルール・125%ルールに注意

多くの銀行では

「5年間は返済額を変えない」

「返済額の上昇幅を前回の125%以内に抑える」というルールがあります。

ただし、これは返済額が変わらないだけで、金利上昇分は未払い利息として元本に上乗せされる可能性があります。

適用されない銀行もあるため、ご自身のローン契約を必ず確認してください。

変動か固定か、今から借りる方への判断ポイント

これから住宅ローンを借りる方にとって、

変動か固定かの選択は今が最も難しい局面です。

それぞれのメリット・デメリットを整理します。

変動金利

- 現時点では固定より低金利(0.8〜1.0%台)

- 金利が下がれば恩恵を受けられる

- 今後の利上げで返済額が増えるリスクあり

- 家計に余裕がある方向き

- 繰上返済を検討できる方向き

固定金利(フラット35等)

- 返済額が完済まで変わらず資金計画が立てやすい

- 現時点では変動より高金利(2.0〜2.5%台)

- 金利上昇リスクをゼロにできる

- 共働きでなく収入が一本・教育費が重なる時期の方向き

一概にどちらが得とは言えません。返済期間中の金利の動き・家計のゆとり・ライフイベントの時期を総合的に判断する必要があります。

すでに変動で借りている方へ、今できる3つの対策

すでに変動金利で借りている方は、今すぐパニックになる必要はありません。ただし「何もしない」よりも、現状を把握した上で選択肢を持っておくことが重要です。

今できる3つの対策

- 現在の返済額と金利を確認する

直近の返済明細書(オンライン画面)で現在の適用金利を確認してください。

想定より高くなっていた場合は次の対策を検討するタイミングです。 - 固定金利への借り換え・切り替えを試算する

変動から固定への切り替えは、同じ銀行内で手続きできる場合が多いです。 - 繰上返済で元本を減らす

手元資金に余裕がある場合、繰上返済で元本を減らしておくと金利上昇の影響を抑えられます。NISAや債券など他の運用との兼ね合いも含め、手元資金の使い道はライフプラン全体のバランスを見ながら判断しましょう。なお、ライフプラン上必要な資金は必ず手元に残しておくことも大切です。

まとめ:金利上昇局面で住宅ローンをどう考えるか

日銀の利上げサイクルはまだ途中です。

短期プライムレートは2024年以降3段階で引き上げられており、今後もさらなる上昇の可能性があります。

ただし上昇ペースは緩やかで、パニック的な判断は禁物です。

📋 今すぐできる3つのアクション

- 現在の適用金利と返済額を確認する

銀行の明細書・ネットバンキングで確認 - 金利上昇シミュレーションを試算する

さらに0.5〜1%上昇した場合の返済額を把握 - FPに相談して選択肢を整理する

変動継続・固定切替・繰上返済を数字で比較

数字で整理してから判断しましょう。

購入前の方も、すでに借りている方も、オンラインで全国対応しています。