2024年3月、日本銀行がマイナス金利政策を解除

金融緩和を縮小方向に政策転換して以降、住宅ローンの変動金利はじわじわと上昇傾向が続いています。

国土交通省も2025年3月、「住宅ローンの常識が変わる」と題したリーフレットを公表し、金利リスクへの注意を呼びかけるほどの局面となっています

~住宅ローンの… 国土交通省のウェブサイトです。政策、報道発表資料、統計情報、各種申請手続きに関する情報などを掲載しています。

住宅ローン利用者の約8割が選ぶ変動金利

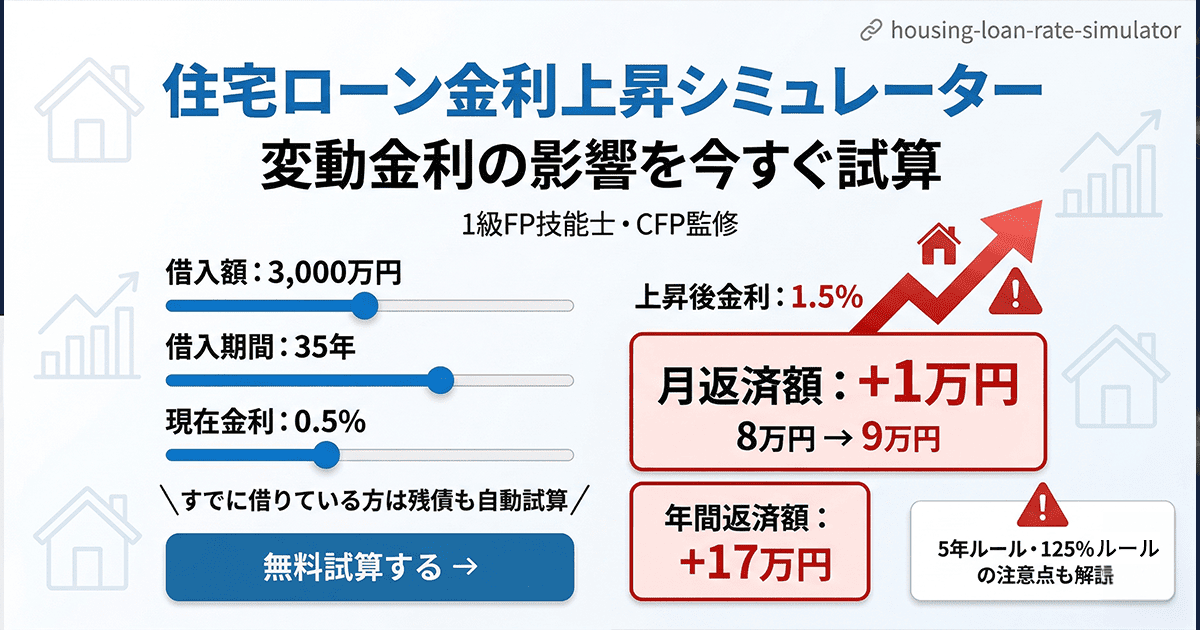

「今の返済額は払えているけど、これからどうなるの?」という不安を持つ方のために、住宅ローン金利上昇シミュレーターを作りました。

借入額・期間・金利を入力するだけで、

金利が上昇した場合の月返済額・年間差額・総返済差額を試算できます。

住宅ローン金利上昇シミュレーター

※賞与払い割合の上限は50%です。

- 変動金利には「5年ルール」「125%ルール」があります

- 実際の返済額変化は緩やかになりますが、元本が減らない「未払い利息」が発生するリスクがあります

- 賞与払い割合の上限は50%です

- 正確な影響額はローン条件により異なります

※元利均等返済方式で計算。実際の返済額は金融機関・ローン条件により異なります。参考値としてご利用ください。

※賞与払い割合の上限は50%です。

- 61回目(5年後)の返済額見直しで、実際の返済額が変わります

- 金利上昇分が125%ルールで抑えられた場合、未払い利息が残るリスクがあります

- 「返済額が下がった」ケースでも、元本の減り方が変わっている場合があります

- 正確な影響はローン条件・借入銀行により異なります

※元利均等返済方式で計算。実際の返済額は金融機関・ローン条件により異なります。参考値としてご利用ください。

変動金利の「5年ルール」「125%ルール」とは

変動金利には、急激な返済額増加を防ぐ2つのルールがあります。

5年ルール

金利が変動しても返済額は5年間変わらないというルールです。一見安心に見えますが、金利が上がった場合、返済額は変わらないまま利息だけが増え、元本がなかなか減らない状態になります。

125%ルール

5年ごとの返済額見直し時に、増額幅を従来の返済額の1.25倍までに抑えるルールです。ただしこれは「増額を先送りにする」だけであり、払いきれなかった利息は「未払い利息」として残り続けるリスクがあります。

61回目の返済額見直しに注意

変動金利で借りた場合、借入から5年後(61回目)に初めて返済額の見直しが行われます。2020〜2021年に借りた方は、ちょうど今がその見直しのタイミングにあたります。

超低金利時代に借り入れた場合、金利上昇の影響がこのタイミングで一気に返済額に反映されるケースがあります。「返済額が突然増えた」という相談が増えているのはこのためです。

変動金利が向いているケース・向いていないケース

変動金利が有利になるケースは、繰上返済の余力がある・借入期間が短い・収入が安定しているといった条件が揃っている場合です。一方、教育費のピークや収入が変わる時期と返済が重なる場合は、固定金利や一部固定の組み合わせを検討する価値があります。

「変動か固定か」の判断は、金利だけでなくライフプラン全体で考える必要があります。

数字で整理できます

このシミュレーターはあくまで概算です。実際の影響額は借入銀行・ローン条件・家計状況によって異なります。

「自分の場合はどうなるのか」「固定に借り換えるべきか」「今の家計で本当に大丈夫か」

といった個別の判断は、ライフプランを踏まえた専門家への相談が確実です。

1級FP技能士・CFP・宅建士が、業者では言えない「本当の数字」で整理します。初回30分は無料です。

または

LINEで相談するCFP®・宅建士が対応 / 初回30分無料 / 全国オンライン対応