「物価やマンションの家賃相場は上がっているのに、自分の保証賃料はずっと据え置きのまま……」

「管理費や修繕積立金は値上がりし、金利上昇で毎月のローン返済額まで増えてしまった」

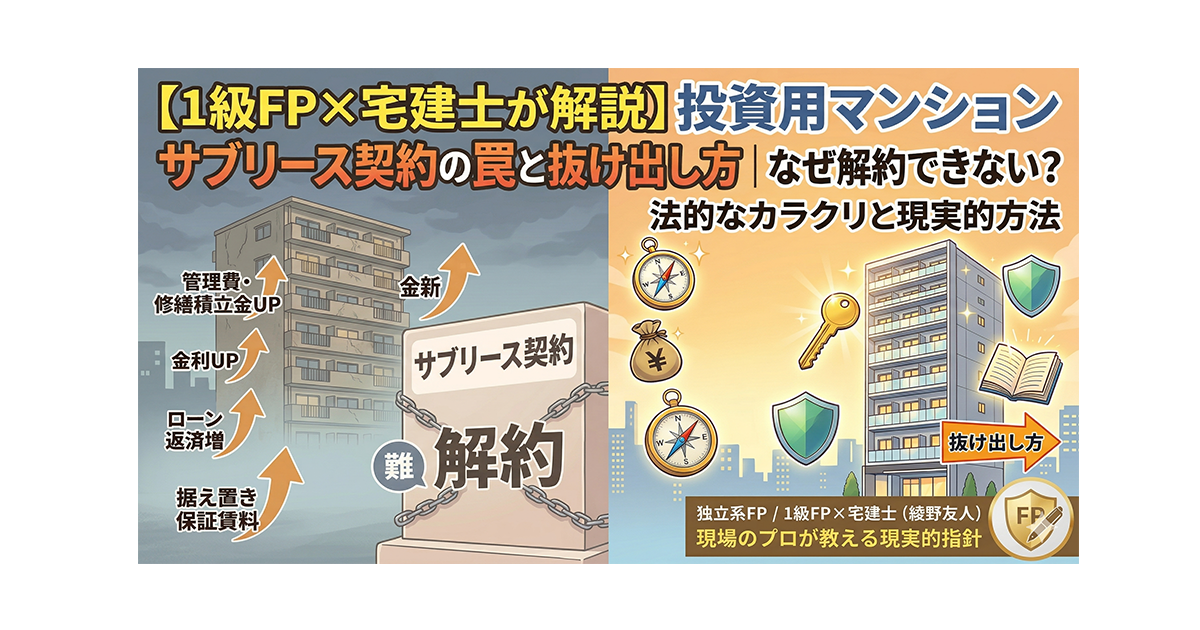

収入(保証賃料)は増えないのに、支出(管理コストや金利)だけが膨らんでいく。この苦しい状況から抜け出すために「サブリースを解約したい」「物件を売却したい」と考えても、管理会社が解約に応じてくれず、身動きが取りにくい方が増えてきています。

この記事では、不動産実務と金融の現場を知り尽くした独立系FPの視点から、なぜサブリース契約はこれほどまでに解約が難しく、オーナーが不利な状況に追い込まれるのか、その法的なカラクリと「現実的な抜け出し方」を客観的に解説します。

なぜサブリースは「罠」と言われるのか?(解約できない法的理由)

「自分の所有物件なのだから、違約金を払えばいつでも解約できるだろう」——多くの方がそう考えていますが、ここにサブリース最大の罠が潜んでいます。

法律(借地借家法)はオーナーではなく「サブリース会社」を守る

サブリース契約において、法律(借地借家法)の上では、サブリース会社がオーナーから部屋を借りる「借主(入居者)」という扱いになります。借地借家法は立場の弱い借り手を守るために作られた非常に強力な法律であり、貸主であるオーナー側からの都合で、借主(サブリース会社)を一方的に追い出すことは原則としてできません。

物件を販売する不動産会社の営業マン自身が、この法律の恐ろしさ(解約の難しさ)を理解していないケースも多々あります。「家賃保証がつくから空室リスクがなくて安心ですよ」というセールストークだけが行われているのが実情です。

投資物件において、オーナーからの解約(正当事由)は極めて困難

オーナー側から契約を解除するためには「正当事由(切実な理由)」が必要ですが、「他の管理会社に変えたい」「高く売却したい」といった理由はオーナー側の経済的な都合に過ぎず、法的な正当事由としては認められません。

「手切れ金(違約金)を払えば解決するのでは?」と考える方も多いですが、そもそも正当事由がない状態では、サブリース会社側が解約の合意に応じる義務がありません。交渉が完全に平行線をたどり、解約できないまま苦しい収支状況が続いてしまうのです。

トラブル①:収入は固定なのに、支出(管理費・金利)だけが増える

市場の家賃が上がっても、オーナーに支払われる「保証賃料」は据え置かれることが大半です。一方で、「管理費・修繕積立金」は物価高や人件費高騰で値上がりし、変動金利でローンを組んでいれば金利上昇によって返済額も増えていきます。

収入(保証賃料)は固定されたままなのに、支出(経費と金利)だけが容赦なく増え続ける。この収支バランスの崩れが、現在のサブリースオーナーを苦しめる最大の要因です。

トラブル②:実際の「募集家賃」がブラックボックス化

サブリース会社が「実際の入居者にいくらで貸し出しているのか」がオーナー側には開示されません。相場が上がりサブリース会社が高い家賃を取れていても、オーナーには一定の保証賃料しか振り込まれず、差額はすべてサブリース会社の利益となります。

自分の所有する資産が、市場でどのように評価され、いくらの収益を生み出しているのか。その最も重要な情報が隠されてしまうため、オーナー自身で適切な経営判断を下すことが難しくなります。

トラブル③:いざという時の「売却」の大きな足かせになる

サブリース契約が付いたままの物件は、一般の市場価格よりも大幅に安く買い叩かれやすいです。新買主にとってもサブリース契約はそのまま引き継がれるため、以下のリスクを背負います。

✗ 自由に家賃設定を上げて収益を伸ばすことができない

✗ 実際の入居者の属性や本当の賃料(ブラックボックス)が分からない

✗ 自分が住みたくても住めない

「これだけリスクがあるなら、相当利回りが高くないと(=購入価格が安くないと)買えない」と厳しく評価され、通常の物件よりも売却価格が大きく下がってしまいます。

解約が難しく、持ち続ければ毎月の手出しが膨らむ。この八方塞がりの状況から抜け出すためには、感情論ではなく「数字(損得)」に基づいた冷静な判断が求められます。

「違約金を払って解約」は現実的ではない?

オーナー側に法的な「正当事由」がない以上、サブリース会社には解約の申し入れに合意する義務がありません。管理会社が頑なに解約を拒否した場合、最終的には裁判などの法的な泥沼の争いに発展する可能性が高く、金銭的にも精神的にも負担が大きすぎます。

「無理やり解約して一般管理に戻す」という方法は、多くの場合、現実的でスムーズな出口戦略とはなり得ないのです。

損失額を見極め、「売却(資産の組み替え)」か「先送り」を判断する

最も現実的な選択肢は、サブリース契約を引き継いだまま「売却」を検討することです。売却価格は相場より安くなりますが、「売却によって確定する損失の大きさ」によって取るべき戦略は真二つに分かれます。

① 傷が浅い場合:売却し、新NISA等へ「資産の組み替え」を行う

売却価格でローンを完済できる、あるいは手元の貯蓄でカバーできる程度の損失(軽傷)であれば、早めに売却して毎月の手出しを断ち切る決断が有効です。今まで毎月手出ししていた数万円の赤字分を、インフレに強く非課税メリットの大きい「新NISA」などの運用にスライド(資産の組み替え)させてみてください。赤字の不動産に固執するよりも金融資産でリカバリーを図った方が、結果的に資産形成のスピードも安全性も高まるケースが非常に多いのです。

② 損失が大きすぎる場合:戦略的に「先送り(保有継続)」する

ローン残債が非常に多く、売却するためには数百万円単位の現金を用意しなければならない(重度のオーバーローン)場合は、あえて今すぐの売却を見送り、保有期間を延ばしてローン元本を着実に減らしつつ、預貯金ペースを上げて将来の安全な「出口」に備えるという忍耐の戦略も必要になります。

サブリース問題の相談先。間違えるとさらに損をする?

⚠ 弁護士や買取業者への相談に潜むリスク

「まずは弁護士に相談しよう」と考える方が多いですが、実は不動産トラブルに強いとされている弁護士の中には、特定の不動産買取業者の「顧問」を務めているケースが存在します。

知らずにそうした窓口へ相談してしまうと、顧客本位の立場から外れ、結果的に顧問先である特定の買取業者へ安く手放すよう誘導されてしまう(利益相反の)懸念が残ります。業者の思惑が絡む窓口にいきなり飛び込むのは非常に危険です。

「独立系FP×宅建士」だからできる、正確なシミュレーション

投資用マンションの出口戦略で迷った時、最初に味方につけるべきは「売却ありきではなく、保有も含めた客観的な選択肢を提示できる専門家」です。宅建業者として実際の売買仲介も行っていますが、だからこそ「とにかく自社で買い取りたい」「手数料が欲しい」といった業者側の思惑とは一線を画しています。

✓ 「現在のリアルな市場価値」と「正確なローン残債」の把握

✓ 「今売却して新NISA等でリカバリーした場合」と「このまま保有を続けた場合」の比較

✓ 宅建士としての不動産実務知識とFPとしての金融知識を掛け合わせた「最もダメージの少ない正確なシミュレーション」

インフレや金利上昇の波が押し寄せる中、収入が固定されたまま支出だけが増え続けるサブリース物件を放置していても、状況が勝手に好転することはありません。

まず手元に準備してほしいもの

▶

サブリース契約書:解約条件・違約金・契約期間を確認する

▶

ローンの返済予定表:現在の残債と毎月の返済内訳(元本・利息)を把握する

「自分の場合はどうするのが一番損失が少ないのか?」——一人で悩まず、まずはこの2点をご用意の上、お早めにご相談ください。

一人で抱え込まず、まずは現状を整理しましょう

プロの視点で現状を正確に分析し、

泥沼から抜け出す指針を一緒に見つけます。

「今すぐ損切りして資産を組み替えるべきか」

「今は耐えて先送りすべきか」——まずはご相談ください。

CFP®・宅建士が対応 / 初回30分無料 / 全国オンライン対応

Post Views: 9