その「期間短縮」の選択、本当に家族の安心につながりますか?

「繰上返済をするなら、利息軽減効果が大きい『期間短縮型』が絶対にお得です」

銀行の窓口や不動産会社の営業マン、マネー雑誌で、一度はこのフレーズを目にしたことがあるのではないでしょうか。

確かに、総支払額という「計算上の数字」だけを見れば、

期間短縮型が有利なのは間違いありません。

FPとして24年間、多くのご家庭の住宅ローン相談に携わってきた経験からはっきり言えることがあります。

35年という長い返済期間を、当初のシミュレーション通りに完走できるケースは極めて稀だということです。

子どもの教育費、親の介護、自身の病気、そして急な収入の変化——。

繰上返済を途中でやめざるを得ない局面は、私たちが思っているよりずっと多いのです。

しかも、それは個人の努力ではどうにもできない「想定外の転機」として訪れることがあります。

- 組織の激震による、抗えない環境の変化

かつての大手電機メーカーや電力会社のように、盤石だと思われていた企業であっても、社会情勢や組織の不祥事によって、個人の責任とは無関係に年収が急減する局面を私は見てきました。 - 家族を守るための、切実な住環境の変更

お子さんのいじめ問題による急な転校や引越し、あるいは重度のアトピー症状への対応など、「今、この環境を変えなければ家族の健康や心が守れない」という事態は、数字上の計算には一切現れません。

こうした「不可抗力による出費や住み替え」に直面したとき、期間短縮型で手元の現金をすべてローンに投げ込んでしまっていると、身動きが取れず、大切な家族を守るための「次の選択肢」が奪われてしまいます。

この記事では、数字の比較だけでは見えてこない「家計の柔軟性」という視点から、繰上返済の選び方を解説します。最後には実際にシミュレーションできるツールもご用意しています。

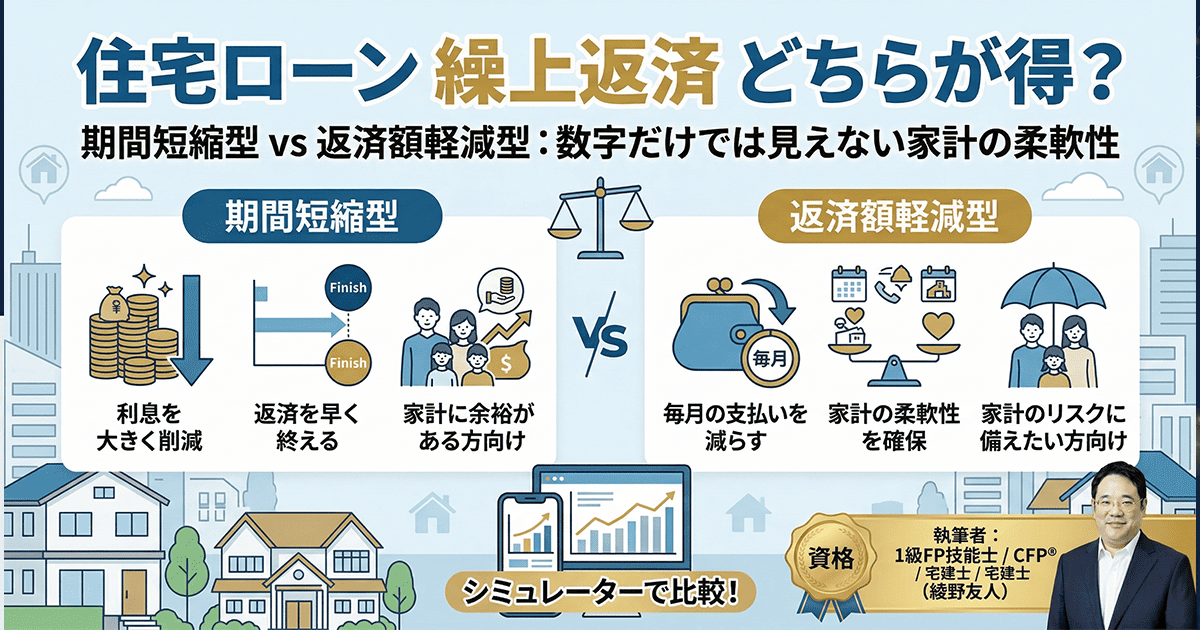

そもそも繰上返済の2種類、何が違う?

繰上返済とは、

毎月の返済とは別に元金の一部を前倒しで返済することです。

元金が減ると将来の利息負担が軽くなる——

この点は2種類共通です。

違いは「浮いた分をどこに充てるか」です。

期間短縮型

元金を減らした分だけ返済期間を後ろから切り詰める方法です。

月々の返済額は変わりません。

35年ローンが30年になる、というイメージです。

同じ月額を払い続けながら早く完済できるため、利息削減効果は最大になります。

返済額軽減型

返済期間はそのままで、毎月の返済額を少なくする方法です。

直近の家計にゆとりが生まれます。

繰上返済のたびに毎月の固定費が少しずつ下がっていくイメージです。

利息削減効果は期間短縮型より小さくなります。

「期間短縮が有利」——その根拠と見落とされている前提

期間短縮型が推奨される最大の理由は、複利の効果で利息が劇的に減るからです。例えば、残高3,000万円(金利1.5%)で100万円を繰上返済した場合、期間短縮型なら数十万円単位で利息が浮くことも珍しくありません。

しかし、ここには大きな盲点があります。

それは「一度決めたら、毎月の支払額を減らすことはできない」という点です。

期間短縮型を選んだ後で、

もし教育費が予想以上にかかったり、

収入が減ったりしても、

銀行は「先月繰上返済してくれたから、今月の支払いは安くていいですよ」とは言ってくれません。

期間短縮型は、『利息を減らす代わりに、手元の現金を30年満期の解約できない貯金箱に閉じ込めてしまう』選択なのです。

一度入れたお金は、銀行の金庫の中で眠り続け、あなたの手元には二度と戻りません。 お子さんの入学金が必要になっても、親の介護でまとまったお金が必要になっても、その『貯金箱』を割って中身を取り出すことはできない。

人生にはいつ、どんな新しい役割のお金が必要になるかわかりません。『もしも』のときにいつでも形を変えられる現金を、お財布の隅に少しだけ残しておきませんか?」

- 35年間、収入が安定している

- 計画した通りに繰上返済を続けられる

- 途中でまとまった出費が発生しない

この3つが全部揃って初めて、期間短縮型の「数字の有利さ」が活きます。しかし現実はどうでしょうか。

返済額軽減型が持つ「数字に現れない価値」

「損をしてもいいから軽減型にしましょう」と言いたいわけではありません。

むしろ、戦略的に軽減型を選ぶべき理由が3つあります。

「差額再投資」という選択

「返済額軽減型を選ぶと、例えば毎月の支払いが5,000円安くなったとしましょう。 この『浮いた5,000円』を、最初からなかったものとして手元の口座にコツコツ積み立てておくのです。

すると、年間で6万円、5年で30万円が手元に貯まります。

それは、数年後にまとまった金額(50万円や100万円など)で繰上返済をしようというタイミングで、この積み立てた30万円を『追加ブースター』として一緒にローンに戻すことです。

これを行うだけで、当初「損だ」と言われていた期間短縮型との利息差は、驚くほど縮まります。

このページ下部のシミュレーターで実際に試していただくと、条件によっては両者の総支払額の差が数十万円以内に収まることが確認できます。

もちろん「追加ブースター」でNISAなどを運用する方法もありますが、負債がある中で過度なリスクを取るのは、レバレッジが効きすぎる側面もあります。

大切なのは、お金の主導権を銀行に渡さず、自分の手元に置いておくこと。

『今は教育費がかかるから、この30万円は取っておこう』

『余裕ができたから、貯まった30万円を上乗せして返そう』

そんな風に、人生の状況に合わせて返済のペースを自分でコントロールできることこそが、返済額軽減型の本当の価値なのです。

途中でやめても家計が守られる

期間短縮型を選ぶと、繰上返済のたびに将来の支払い義務を前倒しで消去します。一見お得ですが、繰上返済をやめた瞬間、月々の負担は元のまま変わりません。

一方、返済額軽減型は繰上返済のたびに月々の固定費が下がります。仮に5年目に1回繰上返済して、その後やめたとしても、月々の負担は下がったままです。繰上返済を途中でやめても、家計へのダメージが非常に小さいのです。

返済額軽減型なら、家計が苦しくなった時に「差額の積み立て」をストップするだけで、即座に家計を楽にできます。仮に5年目に1回繰上返済して、その後やめたとしても、月々の負担は下がったままです。繰上返済を途中でやめても、家計へのダメージが非常に小さいのです。

期間短縮型では、一度払ったお金は家を売らない限り戻ってきません。

「いつでも投資を止めて生活費に回せる」という選択肢は、不確実な時代において、利息の差額以上に価値がある「保険」となります。

ライフイベントに対応できる

「利息の軽減効果」という数字以上に、私が大切にしている視点があります。それは、**「人生には、想定外の坂道が必ずある」**ということです。

これまで多くの方のライフプランを作成してきましたが、35年間、当初の計画通りに繰上返済を続けられた人はごく稀です。

- 「子どもが留学に行きたいと言い出した」

- 「親の介護で地元に帰る必要が出て、転職せざるを得なくなった」

- 「会社の業績が悪化して、あてにしていたボーナスがカットされた」

こうした想定外の出費や環境の変化は、皮肉なことに40〜50代の住宅ローン返済世代に集中して訪れます。

もし「期間短縮型」を選んで、手元の現金をすべてローンに投げ込み、月々の返済額も高いまま固定されていたら……。そんな家計は、こうした局面で一気にピンチに陥ってしまいます。

一方で、返済額軽減型を選んで少しずつでも月々の固定費を下げていれば、こうした予期せぬ事態が起きても家計を守りやすくなります。

「いざという時に、返済を止める、あるいは手元の資金を生活に回せる」 この「選択肢を残す」という価値は、単純な利息計算の数字だけでは決して表せません。

シミュレーターで実際に比べてみよう

百聞は一見にしかず。

あなたの借入条件と繰上返済プランを入力して、3つのシナリオ【現状維持、期間短縮型、金額軽減型】を比較してみてください。月々支払額の推移、利息削減額の累計、総支払額の比較をグラフで確認できます。

視点のポイント:

注目すべきは「総利息の差」だけではありません。

「返済額軽減型で安くなった月々の金額」を、もし5年間手元でコツコツ貯めたら、いくらの安心(次回の繰上返済資金)になるか?

にも目を向けてみてください。

借入条件と繰上返済プランを入力して「シミュレーション実行」を押してください。期間短縮型・返済額軽減型の2パターンを同時に比較できます。

ローン基本条件

繰上返済の設定方法

繰上返済プラン

残債の確認(繰上なし)

どちらを選ぶべきか:FPとしての結論

結論から言えば、不確実な今の時代、「返済額軽減型」をベースにした戦略の検討をおすすめしています。

ただし、家計の状況によって選択肢は異なります。ご自身の状況と照らし合わせてみてください。

期間短縮型を選んでもリスクが低い人

- 繰上返済でまとまったお金を使っても、直近の教育費とは別に「1年分以上の生活費」が手元にしっかり残る方

- 退職金の見込み額や現在の貯蓄ペースから逆算して、「定年時には無理なく完済できる」という見通しが立っている方

- お子さんがすでに独立(または卒業間近)しており、これから家計を大きく揺るがすような出費の波が来ない方

返済額軽減型(+再投資)が向いている人

- 「子どもの教育費のピーク」と、「親のサポート(急な帰省や介護など)」の時期が同時にやってくるかもしれない30〜40代の方

- 「今は安定しているけれど、10年後、20年後の減収リスクには備えておきたい」と堅実に考えている会社員の方

- 万が一出費が重なったときには「積立を一旦お休みする」という、家計の柔軟な逃げ道を残しておきたい方

- 毎月安くなった差額を貯金して、数年後に**「自分のペースで」**繰上返済をしたい方

今の時代、低金利な住宅ローンの利息は単なる無駄遣いではありません。

それは、想定外の事態から家族を守るための「手元に現金を残しておくためのコスト(保険料)」と割り切る考え方も有効です。

あなたの人生に、柔軟な選択を

「期間短縮が正解」という常識は、あくまで数学的な話。

「もし途中でやめることになっても、家計を守れるか」という視点が、長期の住宅ローンでは特に重要です。

まとめ

- 利息削減の効果だけなら期間短縮型が有利

- 差額を再投資すれば両者の差は縮まる

- 家計の柔軟性・ライフプランへの対応力では返済額軽減型が優位

- 途中でやめる可能性があるなら返済額軽減型の方が安心

「自分の場合は、投資と返済、どっちの比重を増やすべき?」

「途中でやめるリスクを考えた、自分だけのプランを作りたい」

そんな風に感じたら、ぜひ一度お話しを聞かせてください。24年の経験をもとに、シミュレーションの数字の先にある「あなたのための最適解」を一緒に考えます。

繰上返済の選び方、一緒に考えます

「自分の場合はどちらが正解?」

その答えは、家計次第です

シミュレーターの数字はあくまで目安です。

実際には教育費・老後資金・収入の安定性など、

ご家庭ごとの事情によって最適な選択は変わります。

1級FP技能士・CFP・宅建士が、あなたのライフプランを踏まえて

「繰上返済すべきか・するならどちらか」を一緒に整理します。

初回30分は無料でご相談いただけます。

または

LINEで相談するCFP®・宅建士が対応 / 初回30分無料 / 全国オンライン対応