「投資用マンションをそろそろ売った方がいいのか、それとも持ち続けた方がいいのか」

この悩みを抱えているオーナーは非常に多いです。不動産会社に相談すると「売却ありき」で話が進みやすく、一方で一般的なファイナンシャルプランナーに相談すると「不動産の実務や市況」が分からないことが多いのが実情です。

私は1級FP技能士・CFP®・宅地建物取引士として、不動産会社を経営しながらFP業務を行っています。この記事では、不動産実務とライフプランの両面から、「保有継続か売却か」を判断するための考え方を、完全に中立な立場で解説します。

結論:どちらが正解かは「あなたの数字」次第

保有継続と売却、どちらが正解かは一概には言えません。物件の収支・残債・税負担・ライフプランによって答えは人それぞれ異なります。大切なのは、「なんとなくの感覚」や「業者の営業トーク」ではなく、「客観的な数字」で判断することです。

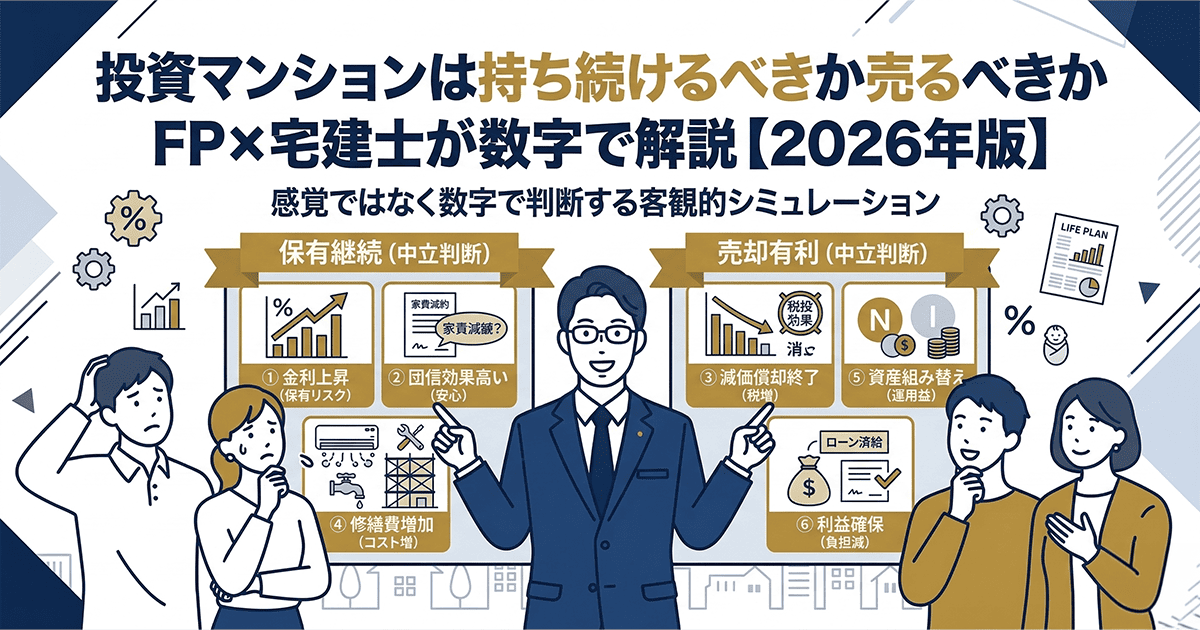

以下に当てはまる方は、売らずに持ち続けることを前向きに検討してください。

キャッシュフローが健全

保有期間が長くローン残債が減っており、毎月の収支がプラス、または近い将来に黒字化が確実に見込めるケースです。毎月手元にお金が残る状態であれば、売却を急ぐ必要はありません。

団信の保険効果が高い

団体信用生命保険(団信)は、契約者に万が一のことがあった場合、ローン残債がゼロになります。特にお子様が小さい時期や、ご自身の収入が家計の大半を占めている場合、民間の生命保険に加入するより経済的メリットが高いケースがあります。

資産分散が機能している

株や投資信託などのペーパーアセットだけでなく、実物資産(不動産)を持つことにはポートフォリオ分散の効果があります。株式市場が暴落しても、不動産価格が完全に連動して下がるわけではありません。

将来の好材料が控えている

周辺エリアの再開発・新駅開業・大型商業施設の誘致など、明確な好材料が控えている物件は資産価値の上昇が見込めます。そのタイミングまで保有してから売却する方が有利になるケースもあります。

減価償却期間がまだ残っている

建物の減価償却費を経費として計上することで、所得税・住民税を圧縮できます。この節税効果が残っている間は、持ち続けるメリットが大きいです。

固定金利で金利リスクがない

過去の超低金利水準で固定金利ローンを組んでいる場合、今後の金利上昇の影響を受けません。変動金利のオーナーが収支悪化に悩む中、相対的に有利な状況が続きます。

以下に当てはまる方は、売却を真剣に検討するタイミングです。

毎月の持ち出し(赤字)が続いている

家賃収入よりもローン返済・管理費・修繕費が上回り、毎月手出しが発生している状態です。月1万円の持ち出しでも10年で120万円の損失。この状態が続くなら、早めに売却して「止血」する方が合理的です。

減価償却が終わって税負担が急増した

減価償却期間が終了すると帳簿上の経費が減り、家賃収入がそのまま課税所得に上乗せされます。確定申告のたびに「今年も税金が増えた」と感じているなら、売却検討の強いサインです。

資産の流動性を高めたい

老後資金・子どもの教育費など、近い将来にまとまった現金が必要になる場面が見えてきた場合です。不動産は「売りたいときにすぐ売れる」資産ではありません。売却してNISAなど流動性の高い金融資産へ組み替えることで、ライフプランに合った資産配分になります。

精神的な負担を手放したい

空室・修繕・金利上昇への不安や、多額のローン残債を抱え続けることのプレッシャーは、数字には表れない重要な要素です。「毎月不安で眠れない」「管理会社からの連絡が怖い」という状態なら、売却して精神的な安定を取り戻すことも立派な正解です。

確実な売却益(キャピタルゲイン)が狙える

不動産価格の高騰により、現在の売却価格でローン残債を完済でき、手元に利益が残る見込みがある場合は絶好のタイミングです。「今売れば利益が出る」状況は永続しません。

実際に数字で比較してみましょう。

【物件の前提条件】

購入価格:2,000万円 / 現在の残債:1,500万円

家賃収入:月8万円(年96万円)

ローン返済:月6万円(年72万円)

管理費・修繕積立金:月1万円(年12万円)

その他経費(固定資産税等):年10万円

収入

96万円

支出(ローン72万+管理修繕12万+経費10万)

▲94万円

年間手残り

+2万円

一見プラスに見えますが、所得税や突発的な室内修繕費(エアコン故障など)が発生すると、実質トントンか赤字に転落するリスクを抱えています。

売却価格(想定)

1,800万円

残債の返済

▲1,500万円

諸費用(仲介手数料等)

▲約60万円

手元に残る現金

約240万円

この240万円をNISA等で年利4%で運用できた場合、10年後には約355万円に成長する計算になります(複利効果)。

どちらが有利かは、物件力・残債・売却相場・ご自身の税率・ライフプランによって全く異なります。だからこそ、個別具体的なシミュレーションが不可欠なのです。

売却か保有継続かを判断する前に、まずは以下の数字を紙に書き出して整理してみてください。

現状を把握するチェックリスト

☐ 毎月の家賃収入

☐ ローン返済額(元本+利息)

☐ 管理費・修繕積立金

☐ 固定資産税(月割り計算)

☐ 直近3年間の突発的な修繕費の平均

①

現在の正確な売却相場を確認する

「売ったらいくらになるか(手残りはいくらか)」を知らずに保有継続を選ぶのは、選択肢を一つ捨てているのと同じです。

②

FPや宅建士などの専門家に相談する

売る・売らないという点(点)の判断だけでなく、ライフプラン全体(線)から「売った後の資産をどうするか」まで含めた最適解を見つけることが重要です。

| 判断基準 |

保有継続が有利 |

売却が有利 |

| 毎月の収支 |

プラスで安定 |

手出しが続く |

| 減価償却 |

まだ残っている |

終了している |

| 団信の保険効果 |

高い |

低い |

| 精神的負担 |

許容範囲内 |

限界に近い |

| 売却益の有無 |

期待薄・残債割れ |

手元に現金が残る |

保有継続・売却、どちらが正解かはあなたの状況次第です。大切なのは「なんとなく持ち続ける」でも「なんとなく売る」でもなく、正確な数字と専門家のフラットな意見をもとに決断することです。

「売るべきか、持つべきか」迷ったらご相談ください

不動産会社としての売却サポートも、

FPとしての保有改善策も、両方ご提案できます。

保有継続・管理替え・売却のすべての選択肢をフラットに比較した上で、

あなたの状況に合った答えを一緒に考えます。

CFP®・宅建士が対応 / 初回30分無料 / 全国オンライン対応

Post Views: 5