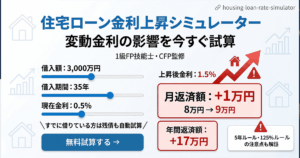

「不動産会社に相談したけど、本当にこれで大丈夫なのか不安…」

不動産購入や投資マンションの売却を検討するとき、多くの人がまず不動産会社に相談します。しかし、そこで提示されたプランや金額が「本当に自分の家計にとって正しいのか」を判断するのは難しいものです。

そこで活用したいのが「不動産に強いFP(ファイナンシャルプランナー)への相談」です。この記事では、不動産をFPに相談するとはどういうことか、どんな問題が解決できるのかを解説します。

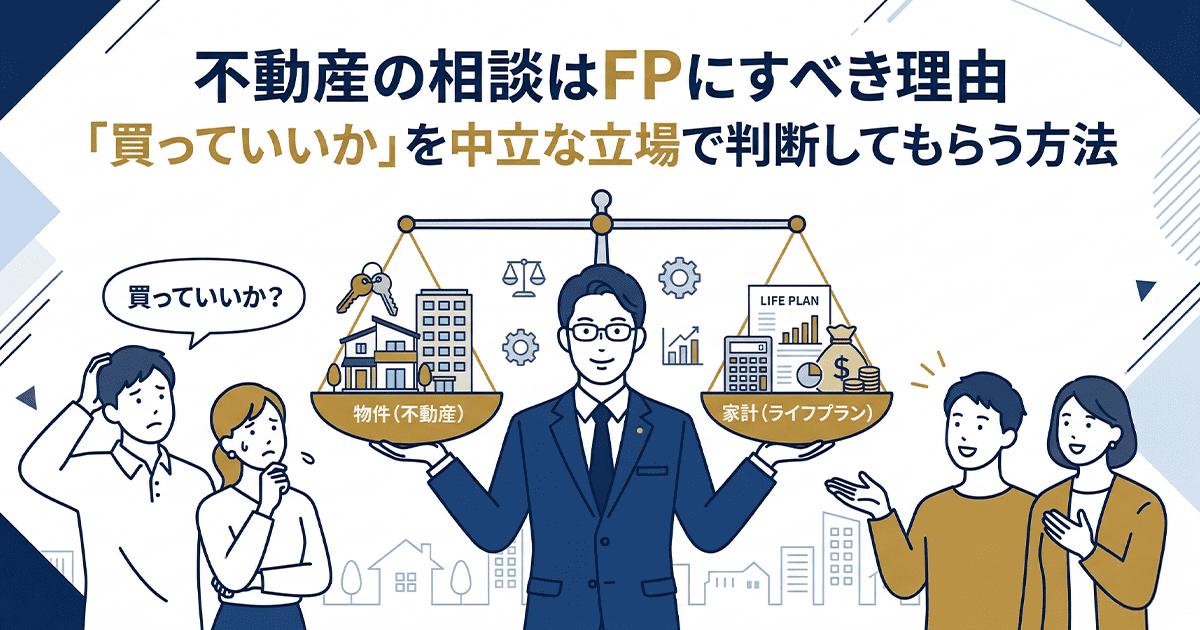

不動産会社とFPは「立場」が根本的に違う

不動産会社に相談することは決して悪いことではありません。ただし、不動産会社は「売ること・買わせること」のプロです。彼らのビジネスは成約によって成り立っているため、どうしても「買ってほしい方向」に誘導されやすくなります。

不動産会社の立場

「売ること・買わせること」が仕事。成約が収益になるため、購入を後押しする方向になりやすい。

FPの立場

「あなたの家計を守ること」が仕事。特定の物件や商品を売る立場にないため、中立なアドバイスができる。

FPだからこそ言える言葉がある

「その物件、やめておいた方がいいです」「その借入額は家計にとって危険です」——不動産会社がなかなか言えないこの言葉を、FPは中立な立場から伝えることができます。

こんな悩みはFP相談で解決できる

一般的なFPと「不動産×FP」は何が違うのか

FPに相談することを決めたとして、実は「どのFPを選ぶか」が非常に重要です。一般的なFPと不動産実務の経験を持つFPでは、提供できるサービスが大きく異なります。

| 一般的なFP | 不動産×FP | |

|---|---|---|

| 資金計画の作成 | ✓ | ✓ |

| 住宅ローン相談 | ✓ | ✓ |

| 不動産の相場・価値判断 | △ 難しい | ✓ 実務経験あり |

| 売却戦略・出口設計 | ✗ 対応不可 | ✓ 宅建士として対応 |

| 物件購入・売却の実行 | ✗ 対応不可 | ✓ 仲介まで一貫対応 |

「計画」だけでなく「実行」まで一貫できる

一般的なFPは「計画を立てる」ところまでです。実際に物件を探す・売却するには別途不動産会社に依頼が必要で、そこで「せっかくFPが立てた計画」が崩れてしまうことがあります。宅建士の資格を持つFPは、計画から実行まで一人の担当者が一貫して対応できます。

FP相談を選ぶときの注意点

⚠ 「無料FP相談」には注意が必要

ハウスメーカーや不動産会社が提供する「無料FP相談会」は、FPが特定の会社と提携していることがあります。「買うことが前提」になっているアドバイスになりがちです。本当に中立な意見を得たいなら、独立系のFP事務所を選ぶことが重要です。

⚠ 不動産の実務知識がないFPも多い

FP資格は「お金の専門家」の資格であり、不動産実務の資格ではありません。投資マンションの収支分析や売却戦略など、不動産に特化した相談には宅建士などの不動産資格も持つFPを選ぶと安心です。

綾野1級FP事務所について