住宅購入は、人生で最も大きい投資の一つです。

そのため、事前に計画を立てて、情報を集めることが重要です。

特に、住宅ローンに関しては、

- 支払総額が大きく

- 返済期間が長い(数十年にも及ぶ)

ため、適切なプランニングが必要です。

この記事では、CFPファイナンシャルプランナーが住宅ローンの選び方について徹底解説します。

この記事では、CFPファイナンシャルプランナーが住宅ローンの選び方について徹底解説します。

住宅ローンを選ぶ際の

- 押さえておきたいべきポイント

- FPが返済プランを作成する際に注目するポイント

について解説をします。

ローンの支払い計算はこの3つで決まる:『借入額』『金利』『期間』

『借入金』『金利』『期間』の設定条件を複数シミュレーションし、ローンの返済計画をたてることが重要です。

借入額とは?

物件を購入する際に、ローンで借り入れをする金額のことを指します。

所長

所長借入額が大きくなれば支払額も大きくなります。

ローン金利

借入額に対しての年間に支払利息の割合を示します。

所長金利が高ければ高いほど、支払い総額も多くなります。

返済期間

返済期間は、借入金額を何年間で返済するかを示す期間のことです。

所長期間が長い

月々支払額は減少→総返済額は増加

期間が短い

月々支払額は増加→総返済額は減少

返済方法は2種類!

返済方法は、元利均等返済と元金均等方式の2つのタイプです。

-1024x576.jpg)

元利均等返済とは

元利均等返済は、毎月の返済額が元金と利息の合計が一定になるように定められます。

所長返済額が一定になるため、

将来の家計の見通しが立てやすく、安心感があります。

元金均等返済とは

元金均等返済は、返済期間中に毎月一定額の元金を返済し、残りの金利を毎月の返済額から差し引いて返済する方法です。

所長借入当初の返済額が大きいため、

生活費が圧迫されることがあります。

- 元利均等返済と元金均等返済のどっちを選択する方が多い?

-

元金均等返済は、取り扱っている金融機関が少なくなっている傾向です。

そのため、元金均等返済を選択される方が多い印象です。

3つの金利タイプの特徴を徹底解説

固定金利とは

固定金利とは、借り入れた金利が契約期間中に変動しないタイプの金利です。

メリット

返済額が毎月一定になり、金利変動リスクがないため返済計画を立てやすいです。

デメリット

固定金利は変動金利よりも金利が高くなる傾向があるため、長期間の借り入れには返済総額が多くなる可能性があります。

所長将来的に金利上昇が予測される場合には、有利な商品です。

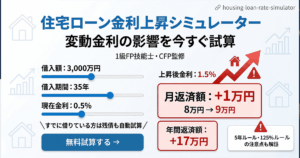

変動金利とは

変動金利とは、金融市場の動向に応じて金利が変動するタイプの金利です。

メリット

もし低金利が続く場合は、返済額が減るメリットがあります。

デメリット

金利が上昇した場合には返済額が増えることがあります。

所長金利上昇が予測される場合には、支払額が増えるためにリスクが伴います。

固定金利選択型とは

固定金利選択型とは、契約期間中に金利を固定する期間を一定期間だけ設け、その後は変動金利と固定金利を選択できるタイプの金利です。

メリット

初期の返済額が低く抑えられるというメリットがあります。

デメリット

一定期間後に変動金利、もしくは固定金利選択型に移行するため、金利上昇のリスクはあるものの、

長期的には有利な金利タイプといえます。