※政策金利は無担保コール翌日物誘導目標値。量的緩和期(2001〜2006年・2013〜2016年)およびマイナス金利期(2016〜2024年)は各時点の実施値を表示。

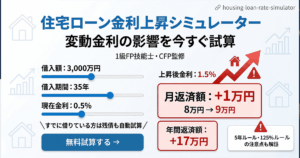

※返済額の試算は、残高3,000万円・残期間30年・元利均等返済を前提とした概算値です。実際の返済額は契約条件により異なります。

※投資用マンションローンの変動金利は長期プライムレートに連動することが多いです。住宅ローンは短期プライムレート連動が一般的で連動先が異なります。ご自身のローン契約書でご確認ください。

あなたの物件は「売り時」ですか?

売却・保有・借り換え、最適な選択肢をご提案します。

短期・長期プライムレートとは?投資ローンとの関係

プライムレートとは、銀行が優良な企業や個人に貸し出す際の基準金利のことです。短期プライムレート(1年未満の貸出)と長期プライムレート(1年以上の貸出)の2種類があります。

住宅ローンの変動金利は短期プライムレートに連動して設定されることが多い一方、投資用マンションやアパートローンの変動金利は、長期プライムレートに連動して設定されることが多いです。ご自身のローン契約書の「基準金利の決定方法」欄で必ずご確認ください。

- 各銀行は「長期プライムレート+スプレッド(上乗せ金利)」で投資ローンの貸出金利を決定します

- 長期プライムレートが上昇すると、次の金利見直し時点で返済額が増加します

- 金利の見直し頻度はローン契約によって異なります(半年ごと・1年ごと等)

- 日銀の政策金利引き上げ → 銀行の調達コスト上昇 → プライムレート上昇 という連鎖で動きます

2024〜2026年の利上げ局面:何が起きているか

2024年3月、日本銀行は8年間続けたマイナス金利政策を解除しました。その後、同年7月・2025年1月・同年12月と立て続けに利上げを実施し、政策金利は0.75%(2025年12月時点)まで引き上げられました。これは1995年以来、約30年ぶりの高水準です。

長期プライムレートはこの流れを受けて上昇を続け、2026年3月時点で2.80%に達しています。2016年に記録した0.90%という歴史的低水準と比べると、わずか10年で約1.9%ポイントの上昇です。

長期プライムレートが最低水準(0.90〜0.95%)だった時期に投資ローンを組んだ場合、その後の上昇幅が最も大きくなります。2016年比で約1.9%pt上昇しており、借入額によっては月々の返済額が大幅に増加している可能性があります。

金利上昇で返済額はいくら増えるか

具体的な影響額をシミュレーションで確認してみましょう。変動金利が長期プライムレートの上昇分(+1.9%pt)だけ引き上げられたと仮定した場合の試算です。

| 借入残高 | 金利変動前 (例:2.5%) |

金利変動後 (例:4.4%) |

月返済額の増加 | 年間増加額 |

|---|---|---|---|---|

| 1,500万円 | 約5.9万円 | 約7.5万円 | +約1.6万円 | +約19万円 |

| 2,000万円 | 約7.9万円 | 約10.0万円 | +約2.1万円 | +約25万円 |

| 2,500万円 | 約9.8万円 | 約12.5万円 | +約2.7万円 | +約32万円 |

| 3,000万円 | 約11.8万円 | 約15.0万円 | +約3.2万円 | +約38万円 |

返済額の増加分がそのままキャッシュフローの悪化につながります。もともと収支がギリギリだった物件は、毎月の赤字が数万円規模に拡大している可能性があります。

今が売り時かどうか判断する3つの指標

金利上昇局面における売り時の判断は、「今すぐ売るべきか」ではなく「今売ることで損をしないか」という視点が重要です。以下の3つを確認してください。

-

キャッシュフローがマイナスになっていないか

家賃収入からローン返済・管理費・修繕積立金・固定資産税を差し引いた手残りがマイナスの場合、保有を続けるほど損失が積み上がります。金利がさらに上昇した場合の試算も合わせて確認してください。 -

売却価格でローンを完済できるか(オーバーローンの有無)

現在の査定額がローン残高を上回っているかどうかが売却判断の分岐点です。金利上昇で物件価格が下落する前に動けるかどうかが重要です。不動産会社への査定依頼で現在の市場価格を把握してください。 -

含み益があるうちに出口を取れるか

投資用マンション市場は2023〜2024年にかけて価格が上昇しましたが、金利上昇による需要減退で今後は調整局面に入る可能性があります。含み益がある今のうちに売却することで、利益を確定できます。

まとめ:金利上昇局面でオーナーが取るべき行動

日銀の利上げサイクルはまだ終わっていません。長期プライムレートの上昇が続く中、投資用ローンを抱えるオーナーにとって「何もしない」という選択肢は、じわじわとキャッシュフローが悪化するリスクを抱え続けることを意味します。

- 現在のキャッシュフローを計算する:家賃収入 − 返済額 − 諸費用 = 手残りを正確に把握する

- 物件の現在の市場価格を査定する:売却余地があるかどうかを確認する(査定は無料)

- FP・宅建士に相談する:売却・保有・借り換えの選択肢を数字で比較する

まずは現状を数字で把握しましょう。

オンライン対応のため、全国どこからでもご相談いただけます。